Badan Usaha Milik Negara

Menjelajahi Peluang di Indonesia Tanpa Entitas

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 18 Februari 2025

Manfaat dari layanan organisasi pemberi kerja profesional (PEO)

Ketika harus mempekerjakan orang untuk menjalankan bisnis anda di negara asing seperti Indonesia, pendekatan tradisional yang dilakukan adalah mendirikan perusahaan yang beroperasi penuh yang mematuhi peraturan SDM, pajak, dan peraturan lainnya. Namun, proses pendirian perusahaan di Indonesia bisa memakan waktu beberapa bulan. Selama itu, perusahaan yang dimaksud tetap tidak beroperasi, menimbulkan biaya operasional yang signifikan dan membutuhkan modal investasi yang besar. Pendekatan ini juga berarti bahwa perusahaan yang berinvestasi mungkin tidak sepenuhnya memahami bisnis, lanskap keuangan, preferensi konsumen, atau budaya lokal pasar asing.

Strategi masuk pasar yang tetap ini dapat menyebabkan kesalahan yang dapat dihindari seperti:

- Memilih model penetapan harga yang salah

- Meluncurkan lini layanan atau produk awal yang tidak sesuai

- Mendirikan usaha di lokasi yang tidak menguntungkan

- Mengejar model bisnis yang salah arah, atau

- Bermitra dengan rekan bisnis atau pemasok yang salah.

- Tanpa informasi di lapangan dan pengalaman praktis, kesalahan-kesalahan ini dapat terjadi dengan mudah. Namun, memperbaiki kesalahan tersebut setelah investasi dilakukan akan memakan banyak biaya, waktu, dan bahkan dapat merusak reputasi bisnis.

Mempertimbangkan tantangan-tantangan ini, semakin banyak perusahaan saat ini memilih pendekatan yang lebih bijaksana, dengan menguji atau menargetkan kehadiran yang lebih kecil atau jangka pendek di Indonesia - yang memungkinkan perusahaan untuk memitigasi risiko dan mendapatkan wawasan pasar yang berharga sebelum membuat komitmen yang signifikan. Model yang kurang dikenal bagi perusahaan untuk melakukan lindung nilai terhadap risiko masuk ke pasar tersedia di beberapa pasar Asia. Sebagai alternatif, model masuk pasar baru yang disebut Global Staffing memungkinkan investor asing untuk berbisnis di Indonesia dalam jangka waktu pendek tanpa harus memiliki badan hukum sendiri.

Memahami solusi kepegawaian global dan PEO: bagaimana cara kerjanya?

Global Staffing Solutions (GSS) adalah strategi masuk pasar dan rangkaian layanan yang dapat mempermudah bisnis untuk beroperasi secara internasional. Kunci utama dalam rangkaian GSS adalah layanan Professional Employer Organization (“PEO”). Professional Employer Organization (PEO) adalah penyedia layanan pihak ketiga yang bertindak sebagai pemberi kerja untuk bisnis, mengelola semua fungsi terkait sumber daya manusia, termasuk penggajian, tunjangan, dan kepatuhan terhadap undang-undang ketenagakerjaan. Dengan bermitra dengan PEO, investor dapat melibatkan karyawan lokal dan menavigasi seluk-beluk ketenagakerjaan di Indonesia, tanpa perlu mendirikan badan hukum.

Hal ini mengakibatkan perusahaan lokal mengambil beban manajemen SDM karyawan sehari-hari, penggajian, dan kepatuhan pajak, membebaskan sumber daya penting Anda sehingga Anda, sebagai perusahaan internasional, dapat fokus pada bisnis Anda dan mengeksplorasi pilihan Anda di pasar yang baru atau asing.

Ini berarti, sementara perusahaan luar negeri dan karyawan outsourcing-nya akan mempertahankan kontrol normal sehari-hari dan hubungan kerja dengan karyawan, penyedia layanan lokal di Indonesia akan menangani semua mitigasi risiko, kepatuhan, penggajian, dan tunjangan di lapangan.

Keuntungan mengadopsi strategi solusi kepegawaian global

Perusahaan asing dapat mengambil manfaat dari layanan GSS dengan mempekerjakan karyawan penuh waktu untuk bekerja di pasar luar negeri dengan tetap mematuhi hukum setempat, tanpa waktu dan investasi yang dibutuhkan untuk mendirikan dan mengoperasikan badan hukum di luar negeri.

Layanan ini secara khusus dapat memberikan keuntungan berikut bagi bisnis

Keahlian dan dukungan lokal

Dengan bermitra dengan penyedia layanan PEO, investor mendapatkan akses ke tim ahli lokal yang memiliki pengetahuan luas tentang pasar Indonesia. Para profesional ini dapat memberikan panduan dan dukungan dalam berbagai aspek, termasuk rekrutmen, hubungan karyawan, nuansa budaya, dan wawasan pasar. Keahlian lokal ini dapat sangat berharga bagi bisnis yang ingin membuat keputusan yang tepat dan menavigasi tantangan unik dalam beroperasi di Indonesia.

Mempekerjakan staf dengan biaya tenaga kerja lokal

Melalui GSS, perusahaan asing dapat dengan mudah mempekerjakan karyawan dengan upah lokal yang wajar, yang menghindari biaya yang tidak perlu karena kurangnya pengetahuan tentang standar upah lokal dan estimasi yang salah dari anggaran tenaga kerja.

Hal ini juga memberikan kesempatan kepada investor asing untuk menguji orang lokal dan menilai kesesuaian untuk dipekerjakan di bawah struktur permanen lokal atau, menentukan keahlian tambahan apa yang harus dimiliki oleh karyawan “pertama” perusahaan untuk memberikan hasil di negara tersebut.

Manajemen karyawan yang dialihdayakan

Karena hubungan kerja antara karyawan dan penyedia lokal, tim SDM dapat membantu pemberi kerja asing dengan perhitungan gaji, kontribusi asuransi sosial, deklarasi pajak penghasilan individu (IIT), dan penggantian biaya untuk karyawan lokal mereka. Layanan GSS membebaskan perusahaan asing dari urusan SDM dan administrasi sehari-hari, sehingga mereka dapat berkonsentrasi pada kegiatan bisnisnya.

Mempekerjakan karyawan yang sesuai dengan hukum ketenagakerjaan

Menavigasi peraturan ketenagakerjaan yang kompleks dan standar kepatuhan di negara asing bisa menjadi tugas yang menakutkan. Untungnya, bermitra dengan PEO di Indonesia dapat membantu investor mengurangi tantangan ini. Penyedia layanan PEO yang memiliki reputasi baik akan memiliki pemahaman mendalam tentang hukum dan peraturan ketenagakerjaan setempat, memastikan bahwa bisnis beroperasi sesuai dengan semua persyaratan hukum, meminimalkan risiko penalti dan komplikasi hukum.

Cukup banyak orang asing dan staf lokal yang terus dipekerjakan “di luar pembukuan” di Indonesia dan dikirimi uang dari perusahaan di luar negeri langsung ke rekening bank lokal mereka. Hal ini berisiko dari segi kepatuhan hukum karena tidak ada kontribusi sosial atau pajak yang dibayarkan. Selain itu, strategi ini juga tidak memberikan investor luar negeri pengaruh atau kendali hukum atas aset tersebut di lapangan.

Dengan strategi GSS, penyedia jasa lokal dapat memastikan bahwa karyawan asing tersebut tetap patuh terhadap hukum dan peraturan di Indonesia, dan secara proaktif membantu proses pengurusan visa dan izin kerja karyawan asing tersebut, membuat rekening bank, serta verifikasi IIT di Indonesia.

Hal ini memiliki manfaat tambahan untuk mengurangi banyak masalah hukum dan praktis yang muncul ketika pembayaran dilakukan ke rekening bank pribadi karyawan di luar negeri. Dengan adanya struktur GSS, karyawan asing dapat menerima uang secara langsung dari perusahaan lokal ke rekening bank lokal mereka di Indonesia.

Mendapatkan dukungan hukum untuk masalah kontrak kerja

Terakhir, tim hukum di Indonesia juga dapat membantu pembentukan dan penentuan kontrak kerja dengan karyawan, sesuai dengan undang-undang ketenagakerjaan setempat.

Fleksibilitas dalam hubungan kerja

Perusahaan asing dapat memutuskan hubungan kerja dengan pekerja lokal dengan biaya yang terbatas jika terdapat ketidakcocokan dalam keahlian atau ekspektasi. Dengan cara yang sama, mereka dapat dengan mudah meningkatkan solusi kepegawaian mereka jika hubungan kerja terbukti berhasil.

Mengakses pasar Indonesia dengan mudah: Aplikasi serbaguna untuk model solusi kepegawaian global

Secara tradisional, strategi memasuki pasar yang sukses membutuhkan pertimbangan waktu, skala relatif terhadap persaingan, dan kemampuan untuk memanfaatkan aset yang saling melengkapi. Namun, di era baru dalam berbisnis ini, kelincahan operasional kini telah muncul sebagai penentu utama kesuksesan.

Dengan demikian, bisnis harus siap untuk merespons dan beradaptasi dengan cepat terhadap perubahan pasar dan lingkungan dengan cara yang produktif dan hemat biaya. Dalam hal merancang strategi memasuki pasar, hal ini menunjukkan pergeseran fokus ke pasar yang berbeda, dengan cepat dan dengan biaya dan risiko yang minimal.

Layanan, seperti solusi kepegawaian global, memberdayakan perusahaan asing dengan kemampuan untuk melihat alternatif dalam sektor tertentu dan mencoba berbagai strategi atau bahkan pasar di Asia untuk merencanakan menghadapi gangguan rantai pasokan dan membangun operasi jangka panjang yang berkelanjutan.

Secara lebih luas, GSS menyediakan strategi masuk pasar yang efektif bagi perusahaan yang ingin berekspansi ke negara-negara yang sedang berkembang pesat di Asia, seperti Vietnam, Singapura, dan Indonesia. Investor dapat menggunakan ini di pasar baru untuk mendapatkan pengetahuan langsung tentang lingkungan dan budaya bisnis lokal - untuk menentukan kesesuaian pasar dan merumuskan strategi masuk yang tepat.

Ketidakpastian merupakan faktor yang tak terelakkan dalam berbisnis dalam iklim ekonomi apa pun. Namun, peristiwa angsa hitam baru-baru ini seperti pandemi COVID-19 menggambarkan bahwa, sekarang, lebih dari sebelumnya, bisnis perlu merencanakan hal-hal yang tidak terduga - rantai pasokan global yang terganggu, ekonomi yang tidak stabil, dan/atau pemutusan hubungan kerja (PHK) massal.

Salah satu keuntungan utama memanfaatkan layanan PEO adalah fleksibilitas yang ditawarkannya kepada investor. Bisnis dapat dengan cepat meningkatkan atau menurunkan skala operasi mereka, tergantung pada kondisi pasar dan persyaratan bisnis, tanpa perlu melakukan restrukturisasi atau perampingan. Tingkat fleksibilitas ini memungkinkan investor untuk beradaptasi dan merespons dinamika pasar yang berubah dengan cepat, memastikan kelincahan dalam operasi bisnis mereka di Indonesia.

Disadur dari: aseanbriefing.com

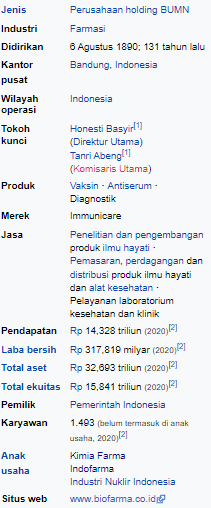

Badan Usaha Milik Negara

Profil Bio Farma

Dipublikasikan oleh Viskha Dwi Marcella Nanda pada 17 Februari 2025

Kantor pusat Bio Farma di Bandung

PT Bio Farma (Persero) adalah sebuah badan usaha milik negara Indonesia yang berbisnis di bidang farmasi. Perusahaan ini adalah satu-satunya produsen vaksin manusia di Indonesia dan merupakan produsen vaksin terbesar di Asia Tenggara. Untuk mendukung kegiatan bisnisnya, selain kantor pusat dan pabrik seluas 91.058 meter persegi di Bandung, perusahaan ini juga memiliki fasilitas pengembangbiakan hewan laboratorium seluas 282.441 meter persegi di Bandung Barat. Perusahaan pun memiliki kantor perwakilan di Jakarta.

Dengan kapasitas produksi lebih dari 3,2 miliar dosis per tahun, perusahaan ini telah mengekspor produknya ke lebih dari 130 negara, yang mana 50 negara di antaranya merupakan anggota Organisasi Kerjasama Islam.

Sejarah

Perusahaan ini memulai sejarahnya di Jakarta pada tanggal 6 Agustus 1890 dengan nama Parc Vaccinogene di lingkungan Groot Militaire Hospitaal (kini RSPAD Gatot Soebroto). Pada tahun 1895, nama organisasi tersebut diubah menjadi Parc Vaccinogene en Instituut Pasteur. Pada tahun 1902, nama organisasi tersebut kembali diubah menjadi Landskoepoek Inrichting en Instituut Pasteur. Pada tahun 1923, organisasi tersebut dipindah ke Bandung.

Produksi vaksin di laboratorium Bio Farma di Bandung

Gedung Pasteur Institut sekitar tahun 1930

Pada tahun 1942, saat Jepang menduduki Indonesia, nama organisasi tersebut kembali diubah menjadi Bandung Boeki Kenkyushoo. Pada tahun 1945, setelah Indonesia merdeka, nama organisasi tersebut kembali diubah menjadi "Gedung Cacar dan Lembaga Pasteur", serta sempat pindah ke Klaten. Pada tahun 1946, saat terjadinya Agresi Militer dan Bandung kembali diduduki oleh Belanda, nama organisasi tersebut kembali diubah menjadi Landskoepoek Inrichting en Instituut Pasteur. Pada tahun 1950, nama organisasi tersebut kembali diubah menjadi "Gedung Cacar dan Lembaga Pasteur" sebagai salah satu jawatan di lingkungan Departemen Kesehatan. Pada tahun 1955, unit produksi vaksin dan serum dari organisasi tersebut dipisah menjadi sebuah perusahaan negara dengan nama PN Pasteur.

Pada tahun 1961, nama perusahaan ini diubah menjadi PN Bio Farma. Pada tahun 1978, status perusahaan ini diubah menjadi perusahaan umum. Pada tahun 1997, status perusahaan ini kembali diubah menjadi persero. Perusahaan ini kemudian berhasil mendapatkan pra-kualifikasi WHO untuk 12 jenis vaksin sehingga dapat mulai mengekspor produk vaksinnya. Pada tahun 2013, perusahaan ini meluncurkan vaksin Pentavalent (difteri, tetanus, pertusis, hepatitis B, HiB). Pada tahun 2020, perusahaan ini ditunjuk sebagai induk holding BUMN Farmasi, yang beranggotakan Kimia Farma dan Indofarma. Pada tanggal 22 Februari 2022, pemerintah Indonesia resmi menyerahkan mayoritas saham Industri Nuklir Indonesia ke perusahaan ini sebagai bagian dari upaya untuk memperkuat penerapan kedokteran nuklir di Indonesia.

Jasa

Laboratorium Mikrobiologi Industri

Laboratorium Mikrobiologi Industri merupakan laboratorium mikrobiologi yang dimiliki oleh Biofarma dengan standar Badan Kesehatan dunia serta tenaga ahli teruji melalui Proficiency Testing Program. Laboratorium ini mendukung Sistem Manajemen Mutu dan Keamanan Pangan misalnya pengujian mikrobiologi pada industri makanan, farmasi, kosmetik, katering hotel, dll. Terdapat juga layanan inspeksi bahan baku makanan hingga produk akhir dan peralatan makanan. Labortorium ini juga telah mendapatkan pengakuan internasional berupa akreditas ISO 9001, ISO 14001, OHSAS 18001 dan KAN 17025 yang menjamin mutu pengujian, keselamatan dan kesehatan pekerja, dan ramah lingkungan.

Laboratorium Klinik

Jenis Pemeriksaan di Klinik Bio Farma dapat berupa:

- Kimia Klinis

- Hematologi

- Serologi

- Urinalisa

- Feses

- Electrocardiogram (ECG)

- Rontgen

- Ultrasonography (USG)

- Spirometri

- Audiometri

- Treadmill

- Visus

- Mikrobiologi Kinetik

- Tes resistensi obat

- Tes Narkoba

Penghargaan

PT Bio Farma (Persero) Meraih penghargaan dalam kategori The Best GRC For Corporate Governance & Compliance 2022 dalam ajang GRC & Performance Excellence Award 2022.

Gedung Utama Bio Farma (2005)

- 1890-1895 - Parc-vaccinogène

- 1895-1901 - Parc-vaccinogène en Instituut Pasteur

- 1902-1941 - Landskoepok-Inrichting en Instituut Pasteur

- 1942-1945 - Lembaga Epidemiologi Bandung (バンドン防疫研究所, Bandon Bōeki Kenkyūsho), di bawah pendudukan Jepang

- 1945-1949 - Gedung Cacar dan Lembaga Pasteur, setelah kemerdekaan Indonesia. Selama perang kemerdekaan, kegiatannya pindah ke Klaten, Yogyakarta

- 1946-1949 - Karena Bandung berada di bawah kendali Belanda selama perang kemerdekaan, nama fasilitas Bandung kembali ke Landskoepok-Inrichting en Instituut Pasteur

- 1950-1954 - Gedung Cacar dan Lembaga Pasteur, Perang Kemerdekaan berakhir dan lembaga ini kembali ke Bandung

- 1955-1960 - Perusahaan Negara Pasteur

- 1961-1978 - Perusahaan Negara Bio Farma

- 1978-1997 - Perusahaan Umum Bio Farma

- 1997-sekarang - PT Bio Farma (Persero)

Disadur dari: en.wikipedia.org

Badan Usaha Milik Negara

Sejarah Perusahaan PT Jasa Marga

Dipublikasikan oleh Anisa pada 17 Februari 2025

PT Jasa Marga (Persero) Tbk adalah perusahaan milik negara Indonesia yang bergerak dalam pengusahaan jalan tol. Tidak lama setelah pembangunan jalan tol yang menghubungkan Jakarta dengan Bogor selesai, perusahaan ini didirikan pada tanggal 1 Maret 1978. Hingga akhir tahun 2020, perusahaan mengoperasikan 34 ruas jalan tol sepanjang 1.603 kilometer di Indonesia.

Perusahaan ini didirikan pada tanggal 1 Maret 1978 dengan nama "PT Jasa Marga", dan pada tahun 1981, diubah menjadi "PT Jasa Marga (Persero)". Pada awalnya, perusahaan ini bertindak sebagai operator jalan tol dan otoritas jalan tol di Indonesia. Sampai tahun 1987, perusahaan ini adalah satu-satunya pengelola jalan tol di Indonesia. Mereka juga membangun jalan tol pertama di Indonesia, jalan tol Jagorawi (Jakarta-Bogor-Ciawi) mulai tahun 1978. Pada tahun 1990-an, perusahaan ini lebih banyak membantu investor swasta membangun jalan tol. Namun, sebagian besar investor tidak melakukannya, sehingga akhirnya diambil alih oleh perusahaan, termasuk Jalan Tol Lingkar Luar Jakarta dan Jalan Tol Cipularang.

Setelah didirikan Badan Pengatur Jalan Tol pada tahun 2004, perusahaan ini tidak lagi bertanggung jawab atas jalan tol di Indonesia. Menteri Pekerjaan Umum sekarang bertanggung jawab untuk menetapkan tarif jalan tol. Perusahaan ini resmi masuk ke Bursa Efek Indonesia pada tanggal 12 November 2007. Untuk mengurangi antrian dan durasi pembayaran di gerbang tol, Jasa Marga mewajibkan penggunaan uang elektronik pada tahun 2017. Selain itu, pada tahun 2019, perusahaan juga menguji coba sistem pembayaran nirhenti, yang lebih mempersingkat durasi pembayaran di gerbang tol. Perusahaan mulai mengembangkan bisnis non-tol pada tahun 2018, terutama untuk mengoptimalkan asetnya, baik secara mandiri maupun bekerja sama dengan mitra strategis.

Sekretaris Jasa Marga meminta Pemerintah Indonesia untuk membangun Jalan Tol Jakarta-Cikampek elevated dan Jalan Tol Jakarta-Cikampek 2 selatan. Ini diusulkan karena kapasitas jalan sudah melebihi jumlah kendaraan yang melintasi. Gubernur Jawa Timur meminta Jasa Marga menggratiskan biaya Jembatan Suramadu untuk mengurangi biaya angkutan kendaraan dan mendorong pertumbuhan ekonomi di wilayah Madura.

Sistem e-toll yang terdiri dari empat bank—BRI, BNI, BTN, dan Mandiri—telah diresmikan oleh Menteri Badan Usaha Milik Negara pada Agustus 2015. Diharapkan dengan penambahan jumlah bank ini, penetrasi penggunaan e-toll akan meningkat hingga 50%. Pengoperasian di Jalan Tol Lingkar Luar Jakarta diperkirakan akan dimulai pada April 2016.

Sebagai penyedia jasa jalan tol terbesar di Indonesia, Jasa Marga memiliki sejumlah anak usaha jalan tol seperti PT Marga Sarana Jabar , PT Jakarta Lingkar Baratsatu , dan PT Marga Lingkar Jakarta. Untuk perusahaan yang bukan jalan tol, Jasa Marga memiliki perusahaan PT Jasamarga Tollroad Maintenance, PT Jasamarga Related Business, dan PT Jasamarga Tollroad Operator.

Sumber:

Badan Usaha Milik Negara

Profil Perusahaan PT Wijaya Karya

Dipublikasikan oleh Anisa pada 12 Februari 2025

PT Wijaya Karya (Persero) Tbk, atau WIKA, adalah perusahaan milik negara Indonesia yang bekerja di bidang konstruksi. Perusahaan ini memiliki sebelas kantor operasi di Indonesia dan sembilan kantor perwakilan di luar Indonesia untuk membantu kegiatan bisnisnya.

Visi dan misi perusahaan

PT Wijaya Karya memilki visi yaitu "Terdepan dalam Investasi dan EPC berkelanjutan untuk Kualitas Kehidupan yang Lebih Baik ". Visi perusahaan PT Wijaya Karya disertai dengan misi-misinya. Beberapa misi dari PT Wijaya Karya adalah menyediakan jasa dan produk EPC yang terintegerasi berlandaskan pada prinsip kualitas, keselamatan, kesehatan dan lingkungan, memastikan pertumbuhan berkelanjutan dengan portofolio investasi strategis, dan melakukan pengembangan kawasan terpadu demi kehidupan yang lebih baik bagi masyarakat.

Sejarah perusahaan

Sejak masa pendudukan Belanda di Indonesia, perusahaan ini dikenal sebagai NV Technische Handel Maatschappij en Bouwbedrijf Vis en Co. (NV Vis en Co.) dan berkonsentrasi pada pembangunan jaringan listrik dan pipa air. Pemerintah Indonesia membeli perusahaan itu pada tahun 1958. Pada tahun 1960, namanya diubah menjadi Perusahaan Bangunan Widjaja Karja, dengan kantor pusat di Jl. Johar No. 10, Jakarta Pusat. Pada tanggal 29 Maret 1961, perusahaan dinasionalisasi menjadi perusahaan negara (PN) dengan nama PN Widjaja Karja.

Selanjutnya, perusahaan ini membangun enam pabrik beton di Jawa Barat, Jawa Tengah, dan Jawa Timur. Lalu, perusahaan meluncurkan produk beton pertamanya: tiang listrik prategang berpenampang H. Kemudian, perusahaan berkembang ke bisnis konstruksi gedung dengan membangun gedung tinggi pertamanya, kantor pusat Lembaga Ilmu Pengetahuan Indonesia. Perusahaan kembali ke kantor pusat di Jl. D.I. Panjaitan Kav. 9, Cipinang Cempedak, Jakarta Timur, pada tahun 1979. Tujuh divisi baru didirikan oleh perusahaan pada tahun 1982: sipil umum, konstruksi gedung, sarana papan, produk beton dan logam, konstruksi industri, energi, dan perdagangan. Setelah itu, perusahaan ini mulai membuat PC Piles dan membantu mengembangkan bantalan rel beton di Indonesia.

Perusahaan ini kemudian memulai proyek investasi pertamanya di bidang energi, PLTD Bali berkapasitas 50 MW. Perusahaan berhasil menyelesaikan pembangunan PLTU Amurang pada tahun 2013. Ini menjadi salah satu faktor yang mendorong pertumbuhan bisnis EPC perusahaan. Pada tahun yang sama, bisnis tersebut juga membeli PT Sarana Karya (Persero). Perusahaan ini telah bekerja di beberapa negara di luar Indonesia, seperti Myanmar (2013), Malaysia (2014), Arab Saudi (2016), Dubai (2017), Filipina (2018), Niger (2018), Taiwan (2019), dan Senegal (2019). Wijaya Karya Beton resmi melantai di Bursa Efek Indonesia pada tahun 2014 dengan meresmikan Pusat Kepemimpinan WIKA di Bogor.

Divisi perusahaan

- Infrastruktur

Proyek infrastruktur seperti jalan dan jembatan, pengairan, prasarana perhubungan, dan ketenagaan dikerjakan oleh Divisi Infrastruktur 1 dan 2. Divisi Infrastruktur sekarang bekerja lebih dari sekadar kontraktor. Divisi ini memiliki kemampuan untuk melakukan rancang bangun (design and build) dari awal perencanaan hingga akhir proses konstruksi, dengan dukungan dari tim enjinering yang berpengalaman. Beberapa proyek yang telah diselesaikan termasuk Jetty Batubara PLTU Cilacap, Jetty Chip Log Pulau Laut, dan Trashrack Removable Banjir Kanal Manggarai.

- Bangunan gedung

WIKA Building, anak usaha WIKA, mengerjakan proyek pembangunan gedung yang dibiayai oleh swasta dan pemerintah. Subdivisi Usaha Bangunan Hunian dan Fasilitas termasuk dalam divisi ini. Saat ini, dengan bantuan keterampilan enjinering, telah melakukan tugas rancang bangun atau desain dan pembangunan, yaitu sejak proses perencanaan hingga proses konstruksi.

- Listrik & energi

Divisi ini terdiri dari subbidang usaha minyak dan gas, sarana industri, dan pabrik manufaktur baja. Subbidang usaha minyak dan gas meliputi pekerjaan EPC listrik dan energi di sektor hulu dan hilir, serta distribusi kegiatan operasi di sektor minyak dan gas. Di sektor hulu, kilang minyak, pipanisasi, dan tank terminal terlibat dalam pekerjaan ini.

Disadur dari: https://id.wikipedia.org

Badan Usaha Milik Negara

Pertamina Membangun Ekonomi dan Ketahanan Energi Indonesia Selama 66 Tahun

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 11 Februari 2025

Merayakan hari jadinya yang ke-66 pada 10 Desember 2023, PT Pertamina (Persero) semakin mengukuhkan perannya sebagai perusahaan energi milik negara yang berperan dalam menjaga ketahanan energi nasional serta memimpin transisi energi untuk mendukung pencapaian target net zero emission (NZE) di Indonesia.

Kado ulang tahun pertamina untuk indonesia tercermin dari kinerja optimal grup pertamina di tahun 2023, diiringi dengan pengakuan internasional antara lain peringkat ESG nomor satu di dunia untuk subsektor migas terintegrasi, serta masuknya direktur utama pertamina ke dalam daftar 100 Ttkoh paling berpengaruh di dunia versi majalah forbes dan fortune. Dalam majalah fortune, dirut pertamina menjadi satu-satunya orang dari kawasan ASEAN yang masuk dalam daftar tersebut.

"Sepanjang tahun 2023, pertamina telah melakukan berbagai inovasi bisnis dan peningkatan produksi migas di dalam dan luar negeri sebagai bagian dari upaya kami meningkatkan produksi migas untuk Indonesia, menumbuhkan ekosistem energi transisi dan mengembangkan kemitraan dengan berbagai mitra bisnis yang kredibel. Hal ini dilakukan untuk memperkuat peran pertamina di Indonesia dan eksposur sebagai perusahaan energi global," jelas direktur utama pertamina nicke widyawati.

Pertamina secara konsisten masuk dalam daftar Fortune Global 500. Bahkan di saat perusahaan energi global lainnya menunjukkan penurunan kinerja akibat pandemi COVID-19 dan situasi geopolitik, Pertamina mampu melesat 82 peringkat, menjadi nomor 141 dalam pengumuman fortune 500 2023. Perusahaan juga menunjukkan statusnya sebagai tujuan investasi dari peringkat kredit global yang semuanya berada di level "investment grade", menurut lembaga pemeringkat kredit internasiona.

Di samping sektor bisnisnya, Pertamina juga meningkatkan kinerja lingkungan, sosial, dan tata kelola (LST), menerima skor 20,7 (risiko menengah) dari lembaga pemeringkat sustainalytics pada 30 November 2023, dan mengukuhkan posisi nomor satu perusahaan di sub-industri minyak dan gas terintegrasi, mengungguli sejumlah perusahaan migas global. Salah satu dampak ESG Pertamina terlihat dalam program tanggung Jawab Sosial dan Lingkungan (TJSL), di mana pertamina telah melakukan investasi sosial yang memberikan dampak kepada 344.000 penerima manfaat hingga akhir tahun 2023.

Beberapa program TJSL juga berdampak pada dekarbonisasi dan menghasilkan penurunan emisi karbon hingga 715.000 ton karbon dioksida ekuivalen (CO2e) per tahun, antara lain program desa Energi Berdikari yang sudah berjalan di 77 lokasi di seluruh Indonesia per desember 2023. Untuk mendorong perekonomian nasional, jelas Nicke, perusahaan menerapkan regulasi yang berlaku. Hingga Oktober 2023, pertamina telah memberikan kontribusi sebesar Rp 255,51 triliun yang terdiri dari pajak, dividen, Penerimaan Negara Bukan Pajak (PNBP), dan bonus tanda tangan sebagai bentuk kepatuhan perusahaan dalam membayar pajak dan aspek keuangan lainnya. Selain itu, Pertamina juga menerapkan Tingkat Kandungan Dalam Negeri (TKDN), dimana TKDN kensolidasi pertamina group pada tahun 2023 akan mencapai 72,5 persen. "bagi pertamina, keberlanjutan merupakan strategi untuk menumbuhkan perusahaan, meningkatkan kesejahteraan masyarakat serta menjaga ketahanan, kemandirian dan kedaulatan energi di Indonesia. program berkelanjutan ini akan mengembangkan ekonomi yang menjangkau seluruh masyarakat, memberikan multiplier effect dan menjadi katalisator pembangunan ekonomi," kata Nicke.

Subholding pertamina unggul per Oktober 2023, PT pertamina hulu energi (PHE) sebagai subholding hulu berhasil mencapai produksi melebihi 1 juta BOEPD (Barel Oil Equivalent per Day). Kontribusi PHE secara nasional juga semakin signifikan dengan pertumbuhan minyak sebesar 86 persen dan gas sebesar 32 persen, serta berperan dalam pengembangan teknologi carbon capture utilization and storage (CCUS) di indonesia melalui injeksi CO2 pertama di lapangan batibarang, jawa barat dan lapangan sukowati, jawa timur. Sementara itu, refinery development masterplan program (RDMP) yang dilakukan oleh subholding kilang dan petrokimia PT kilang pertamina internasional (KPI) mencatatkan progres yang positif.

Sebagai proyek strategis nasional yang penting dalam meningkatkan produksi BBM berkualitas tinggi, pembangunan RDMP Balikpapan telah mencapai 85,9 persen per 30 November 2023. RDMP ditargetkan dapat meningkatkan kapasitas pengolahan dan kualitas produk setara EURO V.

Saat ini, KPI mampu memenuhi hingga 60 persen kebutuhan BBM nasional serta memenuhi seluruh kebutuhan nasional untuk produk Gasoil dan Avtur. Beberapa kilang eksisting Pertamina juga sedang menjalankan proyek kilang ramah lingkungan, antara lain kilang ramah lingkungan Cilacap dengan produk ramah lingkungan Hydrotreated Vegetable Oil (HVO) atau biofuel, serta sustainable aviation fuel (SAF) atau bioavtur. Saf yang berasal dari campuran bahan bakar nabati dan bahan bakar fosil ini berpotensi mendekarbonisasi hingga 22.000 ton CO2e per tahun. Bahan bakar pesawat ini telah melalui tahap uji terbang, dan telah terbukti memiliki performa yang setara dengan avtur konvensional.

KPI akan bersinergi dengan PT pertamina patra Niaga dalam mengembangkan bisnis SAF. Selain itu, PT pertamina international Shipping (PIS) sebagai subholding logistik kelautan terintegrasi juga melakukan ekspansi besar-besaran hingga berhasil melipatgandakan rute pelayaran internasional PIS yang kini telah mencapai 50 rute internasional dan lima benua. Untuk memastikan ketahanan energi di dalam negeri dan mendukung industri maritim nasional di pasar global, PIS kini mengoperasikan 869 kapal yang terdiri dari 95 kapal tanker milik sendiri, 315 kapal tanker sewa dan 459 kapal pendukung.

Dari jumlah tersebut, 59 kapal tanker PIS telah berlayar di perairan internasional, termasuk kapal VLGC dual fuel pertama di Indonesia, pertamina gas amaryllis, yang berhasil mengurangi emisi hingga 40 persen. Selain itu, subholding gas PT perusahaan gas negara Tbk pada tahun 2023 meningkatkan pembangunan jaringan gas rumah tangga. Hingga kuartal III 2023, jaringan tersebut telah diimplementasikan di 73 kota/kabupaten dengan menggunakan moda transportasi pipa dan luar pipa dengan total pelanggan sebanyak 834.165 sambungan rumah tangga. Jaringan gas rumah tangga ini mengurangi beban subsidi pemerintah dalam penyediaan LPG 3 kilogram dan mendukung penyediaan energi transisi menuju NZE.

Subholding komersial dan niaga PT pertamina patra niaga telah memastikan ketersediaan energi bagi masyarakat di wilayah terpencil di Indonesia, termasuk melalui program-program seperti program BBM 1 Harga untuk masyarakat 3T (terluar, terdepan, dan tertinggal) yang saat ini sudah tersebar di 502 titik di Indonesia. Selain itu, saat ini telah tersedia 6.647 Pertashop di seluruh Indonesia serta One Village One Outlet (OVOO) yang telah menjangkau 97 persen desa di seluruh Indonesia, dengan 248.992 outlet elpiji subsidi dan 86.269 outlet elpiji nonsubsidi.

Patra niaga juga secara bertahap meningkatkan fasilitas dan sarana SPBU untuk memberikan kenyamanan bagi konsumen. Selain itu, subholding energi baru dan terbarukan pertamina NRE juga berperan dalam transisi energi. Subholding ini telah meningkatkan kapasitas terpasang energi hijau, khususnya pembangkit listrik tenaga surya (PLTS), sebesar 48 megawatt peak (MWp), di mana 43 MWp dimanfaatkan oleh internal Pertamina Group dan 5 MWp sisanya untuk konsumen eksternal.

Kapasitas ini menunjukkan peningkatan yang signifikan dibandingkan tahun sebelumnya yang hanya sebesar 28,6 MWp. Diperkirakan penggunaan PLTS internal Pertamina dapat mencapai 500 MW secara bertahap. Salah satu program PLTS adalah pemasangan di Wilayah Kerja (WK) Rokan sebesar 25 MWp. Untuk sektor panas bumi, melalui PT Pertamina Geothermal Energy Tbk, kapasitas terpasang Pembangkit Listrik Tenaga Panas Bumi (PLTP) saat ini mencapai 672 MW dan ditargetkan mencapai satu gigawatt (GW) dalam dua tahun.

Portofolio lain yang sedang dikembangkan pertamina EBT adalah hidrogen bersih, yang memiliki peran strategis dalam transisi energi dimana hidrogen hijau dan biru dapat menjadi solusi pengganti bahan bakar fosil bagi industri yang sulit melakukan dekarbonisasi produk atau proses produksinya (hard-to-abate industries) seperti kilang minyak, manufaktur baja, industri berat lainnya, dan transportasi berat. Tidak hanya itu, Pertamina EBT menjadi pionir dalam perdagangan karbon di bursa karbon Indonesia (IDXCarbon) dengan menjual 864.000 ton emisi CO2e dari PLTP Lahendong Unit 5 dan 6. Kredit karbon ini telah memenuhi standar nasional yang ditetapkan oleh kementerian lingkungan hidup dan kehutanan.

Pertamina EBT akan menjadi agregator dalam perdagangan karbon, khususnya bagi pertamina group, serta bagi perusahaan-perusahaan lain dan BUMN pada umumnya. "Pencapaian gemilang Pertamina di tahun 2023 ini didukung oleh seluruh jajaran pejabat dan pekerja Pertamina, yang berada di seluruh wilayah indonesia maupun di wilayah operasi pertamina di luar negeri. Dengan usia yang ke-66 tahun ini, kami yakin ke depannya pertamina group akan semakin besar dan mengharumkan nama bangsa Indonesia di kancah global," pungkas nicke.

Disadur dari: thejakartapost.com

Badan Usaha Milik Negara

Analisis: Pertamina akan Menerima Penyertaan Modal Negara Sebesar Rp 3,37 Triliun

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 10 Februari 2025

Perusahaan energi milik negara PT Pertamina diam-diam telah menerima penyertaan modal negara (pmn) sebesar Rp 3,37 triliun (us$40,47 miliar), berdasarkan peraturan presiden (PP) yang ditandatangani pada 3 oktober lalu. PT Pertamina telah menerima pmn ini untuk memperkuat struktur permodalan badan usaha milik negara (BUMN) dan juga mendanai kapasitas kegiatan usahanya.

Tenggara strategics (the jakarta post) jakarta rabu, 18 oktober 2023 seorang petugas berjalan melintasi pom bensin milik perusahaan induk energi milik negara pertamina di kuningan, jakarta selatan. Perusahaan energi milik negara PT pertamina (persero) diam-diam telah menerima penyertaan modal negara (PMN) sebesar Rp3,37 triliun (us$40,47 miliar), berdasarkan peraturan presiden (PP) yang ditandatangani pada 3 oktober lalu.

Pertamina menerima pmn ini untuk memperkuat struktur permodalan badan usaha milik negara (BUMN) tersebut dan juga mendanai kapasitas kegiatan usahanya. Menariknya, bumn ini menerima pmn ini melalui PP no. 48/2023 tentang pmn yang diperuntukkan bagi PT Pertamina. Penggunaan PP ini berarti bahwa pmn tersebut diberikan semata-mata melalui kewenangan presiden tanpa melalui persetujuan DPR.

Untuk mengantisipasi kritik yang tak terelakkan bahwa hal ini merupakan penyalahgunaan wewenang presiden, pasal 2 PP tersebut menyatakan bahwa pmn tersebut merupakan aset milik negara yang berasal dari pencairan anggaran pendapatan dan belanja negara (apbn) yang diberikan kepada kementerian energi dan sumber daya mineral (ESDM) dari tahun 2009 hingga 2017. Ini berarti bahwa pmn tersebut tidak menciptakan alokasi baru dalam apbn 2024, karena hanya mengalihkan dana dan aset dari apbn tahun-tahun sebelumnya yang sudah dialokasikan.

Perincian dari peraturan tersebut menunjukkan bahwa sekitar 45,8 persen, atau Rp1,55 triliun, dari pmn tersebut berasal dari jaringan distribusi gas bumi kementerian energi dan sumber daya mineral (ESDM) yang sebelumnya merupakan bagian dari direktorat jenderal minyak dan gas bumi. Sisanya, 54,2% atau Rp 1,83 triliun dari pmn tersebut berasal dari spbu milik negara dan infrastruktur pendukungnya. Pertamina, sebagai salah satu aktor utama dalam inisiatif transisi energi di indonesia, telah melakukan berbagai proyek berskala besar, mulai dari pengembangan industri energi baru dan terbarukan hingga pengembangan infrastruktur kendaraan listrik. Tentu saja, ini berarti bumn ini membutuhkan modal dalam jumlah besar untuk melaksanakan proyek-proyek ini.

Satu hal yang perlu diperhatikan adalah bahwa pmn tambahan ini datang hanya sebulan setelah kementerian keuangan menyetujui alokasi Rp 42,8 triliun dalam apbn 2023-2024 untuk lima bumn, yaitu rp 1,5 triliun untuk pt sarana multigriya finansial (SMF), Rp 28,8 triliun untuk hutama karya, Rp 1,7 triliun untuk pt len industri, Rp10 triliun untuk PLN, dan Rp 659,1 miliar untuk PT lembaga penyelenggara pelayanan navigasi penerbangan indonesia (LPPNPI). Di antara kelima bumn tersebut, hutama karya menjadi sorotan utama karena banyak media yang memberitakan tentang perusahaan konstruksi yang bermasalah dan kegagalannya dalam membayar utang. Sudut pandang setiap kamis apakah anda ingin memperluas wawasan anda atau tetap terinformasi dengan perkembangan terbaru, "sudut pandang" adalah sumber yang tepat bagi siapa pun yang ingin terlibat dengan isu-isu yang paling penting.

Dengan mendaftar, anda menyetujui kebijakan privasi the jakarta post daftar persepsi umum masyarakat terhadap pmn telah bergeser menjadi keyakinan bahwa pmn digunakan terutama untuk menalangi bumn yang gagal. Sentimen ini diperparah dengan pemberitaan baru-baru ini, yaitu pemberitaan mengenai proyek perluasan kilang pertamina balikpapan yang mengalami pembengkakan biaya sebesar 30 persen akibat masalah manajemen dan organisasi. Hal ini menimbulkan kesan di kalangan masyarakat bahwa pmn lebih cenderung digunakan untuk melunasi pembengkakan biaya daripada untuk mendanai ekspansi bisnis.

Terlebih lagi, pertamina memiliki proyek-proyek yang sedang berjalan yang tidak dapat dipungkiri merupakan proyek padat modal. Diantaranya adalah proyek untuk mencampur pertalite dengan ethanol 7 persen dan menciptakan pertamax green 92, yang pada dasarnya menciptakan produk bahan bakar dengan kandungan bahan bakar beroktan lebih rendah. Direktur utama dan ceo pertamina nicke widyawati menjelaskan bahwa pertalite dikategorikan sebagai ron 90, sedangkan pertamax green 92 akan dikategorikan sebagai ron 92. Sesuai dengan inisiatif pemerintah untuk transisi energi, bahan bakar bersubsidi utama akan berubah dari pertalite ke pertamax green 92 jika proyek ini berhasil.

Meskipun perubahan ini akan menjadi langkah signifikan menuju transisi energi dan membantu negara mencapai komitmen keberlanjutan, ada beberapa pertanyaan mengenai kelayakan komersial dari perubahan ini. Salah satu bahan yang diperlukan untuk memproduksi ethanol 7 persen adalah gula, yang mana indonesia merupakan importir besar. Menurut badan pusat statistik (BPS), indonesia telah mengimpor sekitar 3,5 juta ton gula tahun ini hanya dari bulan januari hingga agustus. Sumber-sumber di kementerian energi dan sumber daya mineral (ESDM) mengatakan bahwa rencana pemerintah untuk mengganti bensin pertalite dengan pertamax green 92 dipicu oleh membengkaknya subsidi bahan bakar minyak (BBM).

Pemerintah khawatir konsumsi pertalite melebihi kuota yang ditetapkan untuk tahun ini. Hingga 21 september, konsumsi pertalite telah mencapai 66,5 persen dari kuota tahun 2023 sebesar 32,56 juta kiloliter. Pertamina mengambil segala langkah yang mungkin untuk mencegah bahan bakar bersubsidi pertalite habis. Oleh karena itu, pertamina sedang mempertimbangkan dua opsi: mengganti pertalite dengan bensin beroktan 92 atau meluncurkan bahan bakar beroktan 95. Dengan konsep green energy, pertamina lebih memilih opsi pertama dan meluncurkan bahan bakar beroktan 92 sebagai produk bersubsidi pengganti pertalite. "namun, semua itu masih menunggu persetujuan dari dewan perwakilan rakyat (DPR)," ujar salah satu sumber.

Pemerintah sendiri, lanjutnya, belum mencapai kata sepakat mengenai rencana ini. Konsep green fuel yang diusung pertamina berpotensi belum siap untuk dikomersialisasikan. Skema yang akan ditempuh mirip dengan model penghapusan premium, yaitu dengan menambah pasokan pertalite. Namun, saat ini pertamina perlu meningkatkan pasokan bensin beroktan 92 dan secara bertahap mengurangi pasokan pertalite. "karena kalau langsung dihilangkan (pertalite), akan menimbulkan kepanikan di masyarakat," kata sumber tersebut. Apalagi poin utamanya adalah untuk mengurangi subsidi bbm.

Itu sebabnya beberapa spbu mulai membatasi penjualan pertalite secara bertahap. Rencananya, bensin beroktan 90 akan dicampur dengan 7 persen ethanol untuk menghasilkan bahan bakar beroktan 92. Namun, sumber lain menyebutkan bahwa ketersediaan etanol untuk program ini mungkin tidak mencukupi. Disclaimer konten ini disediakan oleh tenggara strategics bekerja sama dengan the jakarta post untuk menyajikan analisis terbaru yang komprehensif dan dapat diandalkan tentang lanskap politik dan bisnis indonesia.

Akses edisi terbaru tenggara backgrounder untuk membaca artikel-artikel di bawah ini: pemburu politik menjadi buruan dalam kampanye anti-korupsi di indonesia kekhawatiran uu aparatur sipil negara yang baru akan menghidupkan kembali dwifungsi tni indonesia terus mengatasi kebakaran hutan di tengah tekanan yang meningkat pertimbangan ekonomi dalam pengembangan alat utama sistem senjata bisnis dan ekonomi pemerintah memperketat impor barang tertentu untuk merestrukturisasi perdagangan.

Dalam negeri bank mandiri melepas kepemilikan saham karena imbal hasil yang tidak menguntungkan pelaksana tugas menteri pertanian menghadapi masalah impor beras pemerintah mengklaim manajemen lalu lintas 'mudik' 2024 sukses china mengatakan aukus berisiko proliferasi nuklir di pasifik bunga bangkai mekar di kebun raya jawa barat artikel terkait analisis: mendukung atau menentang kepresidenan Prabowo tanpa oposisi? Analisis: pertanyaan-pertanyaan yang muncul tentang bsd, pik setelah dimasukkan sebagai psn analisis calon presiden yang kalah akan mencari jalan keluar.

Tapi untuk apa? Analisis: indonesia eximbank yang bermasalah dilanda penipuan senilai Rp 2,5 triliun analisis hadiah hiburan untuk PDI-P: kursi ketua dpr lebih lanjut dalam opini lihat lebih lanjut academia proyeksi kekuatan dan kekuatan terpadu: kunci perang masa depan tni academia kebijakan pembatasan impor yang tidak tepat menimbulkan kegaduhan editorial tidak ada kejutan sorot politik putusan mk pastikan kemenangan prabowo editorial tidak ada kejutan politik tiga hakim yang berbeda pendapat kalah suara dalam pemungutan suara ulang lihat lebih lanjut peraturan OJK akan melegitimasi perusahaan pemberi pinjaman kepada masyarakat yang tidak memiliki rekening bank politik peringkat persetujuan jokowi mencapai titik tertinggi.

Hasil survei menunjukkan bahwa putusan MK memastikan kemenangan Prabowo editorial tidak ada kejutan politik tiga hakim yang berbeda pendapat kalah suara dalam pemungutan suara ulang pasar indeks harga saham gabungan (IHSG) turun 0. 19% karena ketegangan iran-israel dan potensi pemangkasan suku bunga the fed nusantara bentrokan antara tni dan opm berlanjut di papua di tengah meningkatnya ketegangan ekonomi surplus perdagangan meningkat di bulan maret karena pertumbuhan ekspor bulanan yang kuat.

Disadur dari: thejakartapost.com