Ekonomi dan Bisnis

Inovasi Literasi Keuangan Anak, Situs web "Pencarian Koin” Juarai Kompetisi Mahasiswa Teknik Informatika ITB

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 20 Februari 2025

BANDUNG, itb.ac.id - Prestasi gemilang berhasil diraih oleh tim mahasiswa ITB pada ajang Web Developer Competition 2023. Tim ini terdiri dari 5 mahasiswa teknik informatika ITB, yaitu Michael Leon Putra Widhi, Austin Gabriel Pardosi, Nathan Tenka, Margaretha Olivia Haryono, dan Salomo Reinhart Gregory Manalu.

WEBDEV COMP 2023 merupakan kompetisi berskala nasional yang diselenggarakan oleh Himpunan mahasiswa teknik informatika Universitas Padjadjaran, sebagai bagian dari rangkaian acara Informatics Festival (IFest) 2023. Dalam acara ini, para peserta berpartisipasi dalam membuat website yang kreatif dan inovatif.

Dengan tema “Empowering Finance for a Prosperous Future”, kompetisi ini mengajak para peserta untuk menciptakan solusi inovatif untuk meningkatkan dunia keuangan dan akan memberdayakan individu dan masyarakat. Tim ini berhasil meraih juara 2 dengan mengembangkan website bernama “pencarian koin”, yang merupakan website pembelajaran untuk meningkatkan literasi keuangan anak-anak. Website ini dapat membantu anak-anak untuk mulai menabung dan memiliki perencanaan keuangan yang baik.

Salah satu anggota tim, Austin Gabriel Pardosi, mengatakan bahwa proses dan perjuangan dalam meraih prestasi ini penuh dengan lika-liku dan momen-momen yang tidak terduga. “Awalnya kami sempat bingung memilih antara mengikuti kompetisi atau fokus pada aspek akademis. Setiap anggota tim memiliki keunikan dan keahlian masing-masing, sehingga kami memutuskan untuk memanfaatkan kelebihan masing-masing,” ujar Austin kepada reporter tim Humas ITB, Rabu (10/1/2024).

Selama proses pengerjaan pembuatan web, mereka bergantian menjalani peran utama pada tahapan-tahapan tertentu. Ketika H-1 tenggat waktu pengumpulan prototipe semakin dekat, mereka dihadapkan pada tantangan besar karena prototipe yang telah dibuat masih jauh dari kata sempurna. Namun, melalui kerja sama tim yang solid, mereka berhasil melakukan perbaikan berulang kali hingga mencapai hasil yang memuaskan.

“Proses produksi tidak selalu mulus, kami mengalami beberapa kendala, termasuk kesulitan dalam mengimplementasikan Supabase,” lanjut Austin. Namun, setelah melewati fase tersebut, proyek yang mereka buat sudah mendekati bentuk yang diinginkan dan menunjukkan kemajuan yang signifikan.

Michael Leon mengungkapkan bahwa tim mereka sempat mengalami kendala pada saat proses deployment ketika menggunakan Vercel atau penyedia layanan hosting. Lebih lanjut, ia mengatakan bahwa masalah tersebut terkait dengan kebijakan Kementerian Komunikasi dan Informatika (Kominfo). “Meski sempat khawatir, kami bekerja sama untuk mencari solusi, dan akhirnya berhasil mengatasi kendala tersebut,” kata Leon.

Semua kerja keras mereka akhirnya terbayar saat tim ini diumumkan sebagai juara 2 pada malam penganugerahan yang diselenggarakan Senin, (20/11/2023), di Gedung Graha Sanusi, UNPAD. Anggota tim lainnya, Margaretha Olivia Haryono menambahkan bahwa semua perjalanan yang mereka lalui bukan hanya sekedar rangkaian acara, tetapi juga pengalaman berharga yang mengajarkan mereka tentang pentingnya kerja sama, ketangguhan dalam menghadapi tantangan, dan kesabaran. “Prestasi yang kami raih ini menjadi lebih bermakna karena semua usaha dan cerita di baliknya,” ujar Olivia.

“Menerima penghargaan ini memberikan kebahagiaan yang luar biasa bagi saya. Meskipun perjalanan menuju pencapaian ini penuh dengan deadline yang menantang dan tuntutan akademis yang cukup berat, namun keberhasilan yang kami raih membuat semua usaha dan komitmen tersebut terasa sangat berharga,” lanjut Olivia.

Di sisi lain, Nathan Tenka mengakui bahwa kesan yang paling mendalam adalah perasaan lega dan puas setelah melihat hasil kerja keras tim. Segala kesulitan dan tekanan selama menjalani semester 5 yang padat menjadi sesuatu yang membentuk dan memotivasi mereka untuk terus berusaha. “Prestasi ini menjadi bukti bahwa kita bisa melewati semua tantangan selama kita bekerja sama dan berusaha sebaik mungkin,” ujarnya.

Kompetisi ini juga mengajarkan mereka akan pentingnya manajemen waktu. Dalam kondisi tenggat waktu yang ketat, manajemen waktu adalah kunci keberhasilan. Komunikasi dalam tim juga sangat penting, kekompakan dalam tim membuat mereka bisa saling mendukung dan menyelesaikan masalah bersama. “Walaupun tidak selalu mulus, pengalaman ini mengajarkan kami bahwa komunikasi yang baik dapat mengatasi kendala yang mungkin muncul,” lanjut Nathan.

Selain itu, Solomon mengatakan bahwa ketika mereka melibatkan diri dalam sebuah kompetisi, mereka belajar bahwa pentingnya memahami posisi kita di antara teman-teman di lapangan adalah kesempatan emas untuk pertumbuhan pribadi dan profesional. Ia juga mengakui bahwa ini adalah momen yang unik untuk menguji dan meningkatkan kemampuannya. Solomon berpesan kepada mahasiswa lain untuk terus mencoba hal-hal baru, terutama selama masa kuliah. “Karena pencapaian dan pengalaman berharga seperti ini dapat menjadi bagian dari perjalanan kita menuju kesuksesan,” ujarnya.

Reporter : Satria Octavianus Nababan (Teknik Informatika, 2021)

Penerjemah Ayesha Lativa Mafaza (Teknologi Pascapanen, 2021)

Disadur dari: itb.ac.id

Ekonomi dan Bisnis

Indeks Kinerja Keuangan KPMG (KPMG FPI)

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 20 Februari 2025

Mengukur kinerja keuangan perusahaan

Temukan negara dan wilayah mana yang memiliki kinerja terbaik. Membandingkan kinerja keuangan di seluruh sektor. Mengidentifikasi perusahaan yang mengalami kesulitan. Mengukur kinerja keuangan perusahaan anda dibandingkan dengan puluhan ribu perusahaan publik di seluruh dunia. Financial Performance Index (FPI) KPMG dirancang untuk menjadi salah satu indeks yang paling jelas dari kinerja keuangan perusahaan.

Bagi para investor, pemodal, regulator, dan pemerintah, KPMG FPI berupaya memberikan wawasan tentang kekuatan dan kesehatan relatif dari pasar dan sektor-sektor utama. Dengan jutaan titik data dari tahun 2017, tren jangka panjang ini dapat membantu Anda melihat tanda-tanda perbaikan atau kesulitan yang akan datang. Diperbarui setiap tiga bulan, halaman web ini memungkinkan Anda berinteraksi dengan data untuk menganalisis pergeseran, tren, dan peluang terkait. Anda juga akan menemukan sorotan utama dari kuartal terbaru dan sorotan pada sektor industri yang bergerak cepat.

Mengukur kinerja keuangan di indonesia

KPMG Indonesia dengan bangga mempersembahkan edisi pertama dari publikasi/buletin KPMG FPI. KPMG FPI memungkinkan para pengguna untuk mengetahui negara dan wilayah mana yang memiliki kinerja terbaik, membandingkan kinerja keuangan di seluruh sektor, mengidentifikasi perusahaan-perusahaan yang mengalami kesulitan, serta mengukur kinerja keuangan perusahaan Anda terhadap puluhan ribu perusahaan publik di seluruh dunia. KPMG FPI dirancang untuk menjadi salah satu indeks yang paling jelas dari kinerja keuangan perusahaan.

Bagi para investor, pemodal, regulator, dan pemerintah, KPMG FPI berupaya memberikan wawasan tentang kekuatan dan kesehatan relatif dari pasar dan sektor-sektor utama. Dengan jutaan titik data dari tahun 2017, tren jangka panjang kami dapat membantu Anda melihat tanda-tanda perbaikan atau kesulitan yang akan datang. Publikasi berkala kami bertujuan untuk membantu pihak-pihak tersebut untuk melihat tren ini sedini mungkin.

Data KPMG FPI diperbarui setiap tiga bulan. Untuk informasi lebih lanjut, kunjungi halaman KPMG FPI. Halaman web ini memungkinkan Anda untuk berinteraksi dengan data untuk menganalisis pergeseran, tren, dan peluang terkait. Anda juga akan menemukan sorotan utama dari kuartal terbaru dan sorotan pada sektor industri yang bergerak cepat. Dalam edisi pertama ini, kami akan mengeksplorasi bagaimana kinerja keuangan Indonesia dibandingkan secara global, di kawasan Asia, dan juga dengan beberapa negara Asia Tenggara.

Indonesia telah mengalami peningkatan yang stabil sejak 1Q20, ketika COVID pertama kali berdampak pada perekonomian, hingga 3Q22, ketika skor FPI Indonesia tidak hanya mencapai puncaknya pasca-COVID, tetapi juga merupakan skor tertinggi selama kami melacak skor FPI (sejak 1Q17). Pada 4Q22 terjadi sedikit penurunan karena pelemahan yang signifikan pada sektor Tekstil, Pakaian Jadi & Barang Mewah, Barang Logam & Kaca, dan Konstruksi & Rekayasa.

Semua sektor ini menunjukkan penurunan tahunan lebih dari 15%. Satu-satunya sektor yang menunjukkan peningkatan pada 4Q22 adalah Ritel Online dan Distributor Teknologi. Indonesia secara konsisten mengungguli skor FPI global pada FY22, dengan rata-rata 1,6 persen per kuartal. Meskipun skor FPI Indonesia pada akhir FY22 melampaui skor FPI global, perlu dicatat bahwa penurunan dari 3Q22 ke 4Q22 lebih besar di Indonesia dibandingkan dengan dunia dan merupakan tren yang akan kami pantau dengan cermat di kuartal-kuartal mendatang

Seperti disebutkan di atas, FPI mencatat penurunan yang signifikan (9%) pada skor FPI 4Q22 di sektor Tekstil & Pakaian. Kami telah melihat penurunan q-o-q yang besar dalam empat tahun terakhir (3Q19 ke 4Q19 dan 4Q20 ke 1Q21), dan masing-masing penurunan tersebut didahului oleh salah satu restrukturisasi besar di Indonesia.

Perusahaan mungkin ingin menggunakan kesempatan ini untuk memastikan keuangan dan arus kas mereka cukup, dan bank serta kreditur lain mungkin ingin mempelajari lebih dalam tentang eksposur di sektor ini untuk mengidentifikasi potensi masalah sedini mungkin. Tekstil juga merupakan sektor dengan peringkat terendah pada akhir 4Q22 sebesar hampir 6 persen.

Wadah Logam & Kaca telah menurun sejak puncak pasca-COVID pada 2Q22, setelah turun 9,5 persen pada paruh kedua tahun 2022. Hal ini menjadikannya sektor terburuk ketiga berdasarkan skor FPI di Indonesia, setelah Tekstil dan Periklanan, yang secara konsisten berada di pertengahan 80-an selama tujuh kuartal terakhir.

Sektor dengan kinerja terburuk berdasarkan skor FPI untuk wilayah Asia adalah Bahan Baku & Sumber Daya Alam, dengan skor FPI 86,9. Namun, di Indonesia, skor FPI adalah 95,0, yang mungkin mencerminkan sumber daya alam yang berbeda yang ditemukan di Indonesia dibandingkan dengan kawasan lainnya, terutama batu bara yang harganya telah mencapai rekor tertinggi pada tahun 2022.

Subsektor Konstruksi & Rekayasa mengalami hambatan di banyak pasar secara global. Hal ini terutama disebabkan oleh tingkat suku bunga saat ini, nilai tukar dolar AS yang relatif tinggi, masalah bahan baku dan pemasok, ditambah ketidakpastian geopolitik global. Jika diurutkan berdasarkan perubahan q-o-q persen, dari 29 negara dalam analisis KPMG FPI dengan perusahaan Konstruksi & Rekayasa yang cukup untuk melaporkan subsektor ini, Indonesia berada di urutan ke-25 dan berada di bawah Cina dan sebelum Bangladesh.

Subsektor ini secara global telah turun sebesar 1,6 persen di seluruh 29 negara selama kuartal terakhir ini. Di Asia, subsektor ini turun 2,1 persen dan di antara negara-negara tersebut, Indonesia mengalami penurunan yang paling besar, yaitu 4,3 persen. Kami memperkirakan subsektor ini akan terus menurun dan akan mempublikasikan hasil-hasil ini di laporan kami yang akan datang.

Tentang indeks kinerja keuangan KPMG

KPMG FPI menyaring berbagai indikator kinerja pasar dan keuangan ke dalam sebuah indeks tunggal yang mencakup hampir 34.000 perusahaan publik di seluruh dunia. Indeks ini memberi nilai pada perusahaan-perusahaan pada skala nol hingga 100, dengan nol menunjukkan kesulitan yang serius dan 100 menunjukkan kinerja terbaik.

Karena banyak perusahaan cenderung berkinerja baik untuk sebagian besar masa hidupnya, ada bias alami terhadap skor kuartil yang lebih tinggi. Dengan demikian, sekitar 80 persen perusahaan dalam indeks kami memiliki skor antara 85 dan 99. Karena KPMG FPI adalah model logit1 , penurunan di bawah rata-rata dapat dengan cepat menyebabkan skor indeks menjadi nol. Oleh karena itu, ketika menjelajahi data ini, pembaca harus mempertimbangkan:

Nilai absolut (0 hingga 100)

- Perbandingan di seluruh wilayah geografis

- Perbandingan antar sektor

- Kinerja relatif terhadap perusahaan sejenis

- Tren dari waktu ke waktu

- Peristiwa makro yang mendorong tren

- Peristiwa makro yang diharapkan yang dapat memengaruhi skor di masa depan

Ingin melihat skor perusahaan anda?

Untuk memahami skor indeks perusahaan Anda saat ini, atau untuk mendapatkan wawasan yang lebih dalam tentang pasar atau segmen tertentu, hubungi firma anggota KPMG setempat. Jaringan global profesional KPMG memiliki data, sektor, dan keahlian geografis untuk membantu Anda memahami skor Anda dan mengaitkannya dengan kebutuhan bisnis anda.

Baik itu pembandingan, mengidentifikasi target, membandingkan sektor, atau mencari tren dari waktu ke waktu, para profesional KPMG dapat menghubungkan Anda dengan informasi yang Anda perlukan untuk memanfaatkan peluang Anda. Itulah bisnis kami. Silakan hubungi kami di in-fmkpmgfpi@kpmg.com untuk mengetahui lebih lanjut.

Metodologi

Financial Performance Index (KPMG FPI) mengukur kesehatan keuangan masing-masing perusahaan. Berdasarkan kumpulan lebih dari 34.000 perusahaan di seluruh dunia, KPMG FPI dapat mengidentifikasi perusahaan, sektor, wilayah, negara, dan teritori yang berkinerja baik dan berkinerja buruk. Skor yang lebih tinggi pada KPMG FPI menunjukkan kinerja yang kuat.

Model KPMG FPI mengacu pada model Logit Probability to Financial Default (dikembangkan oleh John Campbell, Jens Hilscher dan Jan Szilagyi), yang didasarkan pada delapan variabel penjelas yang mencakup variabel keuangan dan pasar, untuk mendapatkan kesehatan keuangan perusahaan secara keseluruhan. KPMG FPI didasarkan pada data mentah dari basis data S&P Capital IQ.

Kami merilis wawasan kami secara publik setiap kuartal. Namun, model ini dapat dijalankan pada hari tertentu untuk mencerminkan perubahan pasar secara langsung, jadi silakan hubungi firma anggota KPMG setempat atau hubungi kami di in-fmkpmgfpi@kpmg.com jika Anda memerlukan informasi tambahan.

Disadur dari: kpmg.com

Ekonomi dan Bisnis

Masa Depan Fintech di Indonesia: Memberdayakan Inklusi dan Literasi Keuangan

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 20 Februari 2025

Teknologi finansial (tekfin) telah mengalami lonjakan yang luar biasa di masa normal baru akibat pandemi COVID-19. Potensi penetrasi pengguna yang lebih tinggi dan peningkatan transaksi digital yang signifikan di masa depan telah mendorong kemajuan fintech. Sektor fintech di Indonesia memiliki masa depan yang menjanjikan dan diantisipasi untuk mendorong nilai transaksinya, seperti yang disorot dalam East Ventures - Digital Competitiveness Index (EV-DCI) 2023. Prospek positif ini terkait erat dengan hubungan yang tak terbantahkan antara volume transaksi tekfin, literasi keuangan, dan inklusi keuangan.

Literasi keuangan melibatkan pengetahuan, keterampilan, dan kepercayaan diri yang membentuk sikap dan perilaku untuk pengambilan keputusan dan perencanaan keuangan yang lebih baik, yang pada akhirnya meningkatkan kesejahteraan. Literasi keuangan memberdayakan individu untuk membuat pilihan yang tepat tentang produk dan layanan yang sesuai dengan kebutuhan mereka.

Di sisi lain, inklusi keuangan berarti individu dan bisnis memiliki akses ke produk dan layanan keuangan yang bermanfaat dan terjangkau yang memenuhi kebutuhan mereka - transaksi, pembayaran, tabungan, kredit, dan asuransi - yang disampaikan secara bertanggung jawab dan berkelanjutan.

Laporan EV-DCI 2023 mengungkapkan peningkatan yang luar biasa dalam transaksi digital, melonjak sebesar 32% dibandingkan tahun 2019. Lonjakan ini disertai dengan peningkatan literasi keuangan sebesar 17% dan peningkatan inklusi keuangan sebesar 20%, yang mengindikasikan kemajuan dalam hal kesadaran dan akses terhadap alat keuangan untuk stabilitas dan kemakmuran ekonomi yang lebih besar.

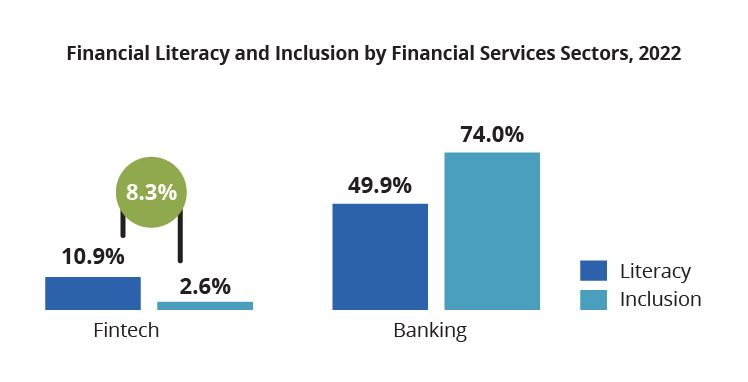

![]()

Sumber: Statista - Fintech Indonesia OJK - SNLIK 2022

Mendorong adopsi tekfin ke depan dengan momentum yang ada

Salah satu pendorong utama kesuksesan tekfin di Indonesia adalah adopsi platform pembayaran digital yang cepat. Platform-platform ini telah menyederhanakan transaksi seperti e-wallet, internet banking, dan Quick Response Code Indonesian Standard (QRIS), yang memfasilitasi pergeseran dari aktivitas keuangan tradisional offline ke online. Sebelum pandemi, penggunaan dompet digital hanya sekitar 10%. Namun, sepanjang tahun 2020, terjadi peningkatan persentase penggunaan dompet digital yang cukup signifikan, mencapai 44%.

Penguncian dan pembatasan sosial selama pandemi mempercepat pelukan belanja online, mengubah e-commerce menjadi garis hidup bagi konsumen dan bisnis. Hasilnya? Pertumbuhan e-commerce yang luar biasa sebesar 40% YoY dalam e-commerce selama semester pertama tahun 2022. Yang lebih mengesankan lagi adalah 53% pengguna e-commerce lebih menyukai dompet elektronik, yang menyoroti meningkatnya kepercayaan terhadap pembayaran digital.

Tantangan dalam peta jalan kemajuan tekfin

Terlepas dari pertumbuhan yang mengesankan di sektor fintech, ada beberapa tantangan yang harus dihadapi. Menurut Otoritas Jasa Keuangan (OJK), terdapat kesenjangan sebesar 8,3% antara literasi dan inklusi keuangan di platform fintech. Hal ini menandakan bahwa beberapa individu sadar akan layanan fintech tetapi membutuhkan lebih banyak cara untuk mengaksesnya.

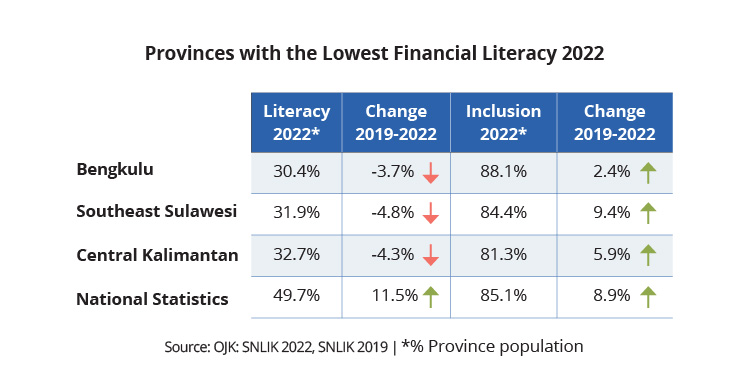

Sumber: OJK: Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2022

Kesenjangan dalam literasi dan inklusi keuangan juga terlihat di beberapa provinsi. Bengkulu, Kalimantan Tengah, dan Sulawesi Tenggara memiliki tingkat inklusi keuangan yang tinggi namun memiliki skor literasi keuangan yang rendah. Hal ini mengindikasikan bahwa masyarakat memiliki akses terhadap produk keuangan namun membutuhkan pemahaman yang lebih.

komprehensif mengenai penawaran-penawaran tersebut. Kesenjangan pengetahuan ini membuat mereka terpapar pada risiko yang terkait dengan fintech lending ilegal. Antara tahun 2018 dan 2022, pihak berwenang telah menutup 4.432 kasus fintech lending ilegal, menggarisbawahi betapa seriusnya masalah ini.

Sumber: Otoritas Jasa Keuangan, 2022

Pendekatan strategis terhadap inisiatif digitalisasi

Pemerintah Indonesia telah mengambil langkah proaktif untuk mengatasi tantangan-tantangan ini dengan menerapkan strategi nasional literasi keuangan indonesia (SNLKI) untuk tahun 2021-2025. Strategi ini bertujuan untuk mencapai inklusi keuangan sebesar 90% pada tahun 2024.

Di bawah strategi ini, beberapa inisiatif telah diluncurkan, termasuk menciptakan Massive Open Online Courses (MOOC) dan menyediakan kalkulator keuangan di situs web OJK untuk menilai kesehatan keuangan dan menyusun rencana keuangan yang sehat.

Para pemain fintech, termasuk perusahaan dan asosiasi, telah menyelaraskan inisiatif mereka dengan strategi SNLKI. Salah satu contohnya adalah platform teknologi keuangan syariah yang didukung oleh East Ventures, Hijra (sebelumnya bernama ALAMI). Model bisnis inovatif Hijra bertujuan untuk meningkatkan inklusi dan literasi keuangan.

Strategi utama Hijra adalah mendanai UMKM, memberikan manfaat kepada lebih dari 1.000 perusahaan yang sebelumnya kesulitan mengakses pinjaman dari bank-bank tradisional, dan membantu lebih dari 4.000 perusahaan rintisan dan UMKM melalui bimbingan, kursus, lokakarya, dan pendanaan. Inisiatif-inisiatif ini menjadi contoh bagaimana entitas tekfin menjembatani kesenjangan keuangan dan mendorong literasi keuangan di segmen populasi yang kurang terlayani.

Perjalanan menuju inklusi keuangan yang adil melalui tekfin di Indonesia ditandai dengan kemajuan, tantangan, dan solusi kolaboratif. Dengan inisiatif pemerintah yang strategis, pemain tekfin yang inovatif, dan meningkatnya penerimaan masyarakat terhadap keuangan digital, Indonesia berada di jalur yang tepat untuk menjadi negara yang lebih inklusif dan berdaya secara finansial.

Disadur dari: east.vc

Ekonomi dan Bisnis

Ini Dia 7 Permasalahan Fintech yang Harus Diwaspadai di 2024

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 20 Februari 2025

Jakarta – Tahun 2023 merupakan tahun yang baik bagi pertumbuhan perusahaan financial technology (fintech). Meskipun begitu terdapat beberapa catatan penting yang perlu diwaspadai di 2024 mendatang. Indonesia Fintech Society (IFSoc) menemukan setidaknya 7 catatan yang terjadi pada 2023 yang patut diwaspadai oleh industri fintech di 2024 nanti. Permasalahan tersebut meliputi pengesahan Undang-Undang Perlindungan Data Pribadi (UU PDP), tech winter, pergerakan bursa kripto, penggunaan QRIS mancanegara, keberadaan pinjol, perkembangan artificial intelligence (AI), serta fraud.

Pengesahan UU PDP menjadi langkah kemajuan tata kelola data pribadi di Indonesia. IFSoc menekankan perlunya peraturan turunan yang mengedepankan compliance over punishment. Di 2023, terdapat urgensi dalam percepatan pembahasan Rancangan Peraturan Pemerintah (RPP) PDP waktu transisinya tinggal 1 tahun dan kepastian pembentukan lembaga PDP, serta masih banyaknya kasus kebocoran data.

“Prioritas penerapan PDP perlu menjadi perhatian, khususnya pada perusahaan yang berinteraksi langsung dengan konsumen. Langkah ini mencerminkan respon kebijakan yang proporsional terhadap jumlah data yang dipegang oleh perusahaan sehingga lebih terukur dengan berbasis risiko,” terang Ketua IFSoc Rudiantara, Jumat, 29 Desember 2023.

IFSoc juga menyebut tren pendanaan startup Indonesia yang menurun dan perusahaan fintech perlu menyesuaikan diri dengan model bisnis yang mendatangkan keuntungan. Di 2023, pendanaan privat di fintech Indonesia menurun signifikan imbas dari penetrasi layanan keuangan yang masih rendah, membuat investor semakin selektif terhadap industri fintech di Indonesia.

Dengan demikian, besar kemungkinan tech winter, istilah untuk minimnya pendanaan sektor teknologi akan berlanjut di tahun 2024 yang didorong oleh ketegangan geopolitik global, kenaikan suku bunga, dan tahun politik. “Ketidakpastian tersebut membuat investor menjadi menghindari risiko berinvestasi di perusahaan teknologi. Di tahun 2024, investor akan lebih banyak wait-and-see mengingat kondisi ekonomi dan politik Indonesia,” ungkap Rudiantara.

Sementara dalam kasus bursa kripto, Bappebti dan OJK sedang menyusun guideline selama transisi peralihan pengaturan dan pengawasan perdagangan kripto. IFSoc melihat penyusunan guideline sebagai langkah yang, tepat dan perlu dilakukan dengan hati hati tanpa mengganggu perdagangan yang sedang berjalan.

“Diperlukan adanya peraturan pengawasan dan penindakan atas transaksi mencurigakan, kewajiban pelaporan dan proses KYC. Bursa kripto juga perlu menaungi perlindungan investor melalui transparansi informasi asat serta informasi peluang dan risiko Investasi di aset kripto,” paparnya.

Yang keempat, lanjut rudiantara, adalah pemakaian QRIS di mancanegara. IFSoc mencatat QRIS momentum positif perluasan QRIS antar negara telah menjangkau Malaysia, Thailand, dan Singapura. Namun, belum adanya optimalisasi awareness yang mudah dimengerti oleh wisman dan placement yang perlu diperkuat.

“Perkembangan ORIS antarnegara perlu didorong ke negara dengan jumlah wisman terbanyak ke Indonesia Ekspansi ke negara negara strategis bisa menjadi kunci bagi pertumbuhan industri pariwisata khususnya UMKM, dengan memberikan dampak positif pada perekonomian lokal dan memperkuat daya tarik destinasi Indonesia di mata wisman,” lanjutnya.

Selain itu, IFSoc mencatat perlu adanya peningkatan kepercayaan masyarakat terhadap layanan pinjol, yang disebut pinjaman daring (pindar) dengan peningkatan ketahanan dan Inklusivitas sektor pindar. “Di 2023, banyak upaya perbaikan kepercayaan masyarakat yang dilakukan, seperti pemberantasan pindar ilegal dan kemunculan Roadmap 2023-2028 yang menjadi harapan baru sektor pindar,” tutur IFSoc.

Sinergi antara OJK dan industri perlu dilakukan dengan memberikan literasi kepada masyarakat tentang manfaat pindar sebagai salah satu kontributor pemerataan akses keuangan, khususnya ke luar Jawa. Perlu adanya upaya memposisikan pindar sebagai penyedia pembiayaan alternatif bagi unbanked/underbanked karena jenis pembiayaannya yang tidak menggunakan agunan. Catatan yang IFSoc garis bawahi berikutnya adalah prioritas utama dalam pengembangan Al di sektor fintech. Teknologi AI harus digunakan dalam mengoptimalkan layanan keuangan untuk masyarakat.

“Implementasi Al harus difokuskan pada peningkatan efektivitas dan efisiensi bisnis, contohnya dalam hal credit scoring dan e-KYC. Selain itu peran Al harus diarahkan dengan tegas untuk mencegah kecurangan dan pencucian uang dalam sistem keuangan sehingga meminimalisir potensi penyalahgunaan Al di fintech,” jelasnya.

Terakhir, masih terdapat besarnya gap antara inklusi dan literasi keuangan, sehingga banyaknya kasus investasi legal. Upaya penanganan fraud masih berlanjut di 2023, dimana semakin maraknya kasus kejahatan keuangan, seperti penipuan melalui chat berkedok undangan atau pengiriman barang. Ini memicu pentingnya peningkatan edukasi tentang fraud melalui kampanye nasional. (*) Mohammad Adrianto Sukarso.

Sumber: infobanknews.com

Ekonomi dan Bisnis

Industri Fintech Harus Memperhatikan Perlindungan Konsumen: OJK

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 20 Februari 2025

Jakarta (ANTARA) - Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Mahendra Siregar meminta para pelaku industri teknologi finansial (tekfin) untuk memperhatikan perlindungan konsumen dan kepercayaan masyarakat. "Isu baru yang harus menjadi perhatian adalah perlindungan konsumen dan kepercayaan masyarakat,” kata Wimboh saat membuka Indonesia Fintech Summit & Expo (IFSE) 2023 di Jakarta, Kamis.

Menurut Ketua Dewan Komisioner OJK, fintech saat ini tidak seperti pada masa kejayaannya di tahun-tahun sebelumnya, dan menghadapi berbagai macam masalah. Ia mengatakan bahwa industri fintech sedang menghadapi masalah, seperti keraguan masyarakat terhadap manajemen atau integritas industri itu sendiri.

Karena kepercayaan masyarakat yang menurun, ia menekankan perlunya industri fintech beradaptasi dengan kondisi saat ini. Pada tahun-tahun sebelumnya, kata Siregar, target umum bisnis fintech adalah meningkatkan penjualan dan mengimplementasikan teknologi tercanggih dengan cara apapun.

“Namun, tahun ini, kuncinya adalah keberlanjutan. Tahun lalu, tidak ada yang bicara soal sustainability, yang ada hanya pertumbuhan,” katanya. Ia menegaskan bahwa dengan kondisi seperti itu, perusahaan fintech harus menerapkan tata kelola perusahaan yang baik di samping layanan yang mereka tawarkan.

Siregar mengingatkan bahwa layanan fintech harus mengikuti etika yang berlaku dalam menjalankan tata kelola perusahaan yang baik. “Sebelumnya, (kemajuan) teknologi, termasuk fintech, dianggap sebagai kekuatan yang merusak. Ternyata tahun ini, fintech bergeser menjadi sesuatu yang berkelanjutan,” ujar Siregar.

Siregar menyerukan perlunya industri fintech untuk terus berinovasi agar dapat bertahan, karena pada kenyataannya, untuk jangka panjang, kreativitas dan inovasi menjadi penentu keberlangsungan hidup. “Kreativitas dan inovasi telah menentukan 20 tahun terakhir dan akan menentukan 20 tahun ke depan,” tegasnya. Indonesia Fintech Summit & Expo merupakan acara unggulan tahunan OJK, Asosiasi Fintech Indonesia (Aftech), dan Asosiasi Fintech Syariah Indonesia (AFSI) yang merupakan bagian dari Bulan Fintech Nasional.

Disadur dari: en.antaranews.com

Ekonomi dan Bisnis

Tantangan Mengembangkan Pinjaman di Indonesia

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 20 Februari 2025

I. Pasar fintech dan konsep P2P pinjaman

Indonesia dikenal sebagai negara dengan populasi kelas menengah yang terus bertumbuh, dengan penetrasi ponsel dan internet yang tinggi. Berdasarkan Badan Pusat Statistik (BPS), memperkirakan populasi Indonesia akan tumbuh menjadi 270 juta pada tahun 2020. Mereka juga melaporkan bahwa sekitar 65,5% rumah tangga di Indonesia memiliki atau menggunakan telepon seluler. Pertumbuhan pengguna dan penetrasi internet akan berdampak positif pada perkembangan pasar fintech di Indonesia. Fintech dapat didefinisikan sebagai cara menggunakan inovasi teknologi untuk menciptakan nilai dalam industri keuangan. Sahay et. al. (2020) mendefinisikan tekfin sebagai inovasi berbasis teknologi dalam layanan keuangan yang dapat menghasilkan model bisnis, aplikasi, proses, atau produk baru yang memiliki dampak material pada layanan keuangan.

Pinjaman online di Indonesia masih terus berkembang, pada Desember 2022, P2P Lending di Indonesia telah meningkatkan kinerjanya dengan total akumulasi yang disalurkan mendekati Rp 528 triliun. Pada tahun 2022 saja, sektor ini tumbuh 45% YoY dengan total Rp 225,6 triliun yang disalurkan. Terdapat 102 platform P2P berlisensi, yang terdiri dari 95 platform konvensional dan tujuh platform syariah.

Bank Indonesia dan Otoritas Jasa Keuangan bertanggung jawab untuk mengatur industri Fintech di Indonesia. Dalam hal Asosiasi, AFTECH dan AFPI adalah dua asosiasi yang memegang pengembangan komunitas Fintech Indonesia. AFTECH mengklasifikasikan jenis Fintech yang berkembang di Indonesia, seperti:

- Pembayaran digital

- Pinjaman online

- Inovasi keuangan digital

- Urun dana ekuitas (Equity Crowdfunding)

Data AFTECH menyatakan bahwa hingga akhir kuartal II-2020, sebanyak 366 perusahaan Fintech telah bergabung dengan asosiasi tersebut. Terdiri dari 102 perusahaan Fintech pinjaman online, 84 Fintech inovasi keuangan digital, 39 Fintech sistem pembayaran, 5 perusahaan pasar modal, 4 Fintech aset digital, 13 perusahaan mitra teknologi, 6 lembaga keuangan, dan 113 perusahaan lainnya.

Memanfaatkan fintech untuk pemulihan ekonomi

Pemerintah memanfaatkan perusahaan Fintech untuk menyalurkan bantuan sosial kepada masyarakat dan UMKM yang terdampak pandemi. Perusahaan Fintech lebih fleksibel dibandingkan lembaga keuangan konvensional dalam memberikan layanan keuangan kepada UMKM. Selama COVID-19, pemerintah mengalokasikan Rp20 triliun untuk Kartu Prakerja pada tahun 2020 dan mengalokasikan jumlah anggaran yang sama pada tahun 2021. Kartu Prakerja didistribusikan kepada para pekerja yang kehilangan pekerjaan akibat Pandemi COVID-19. Para pemegang kartu mendapatkan pelatihan atau kursus untuk meningkatkan keterampilan kewirausahaan mereka. Untuk mendapatkan manfaat penuh dari Kartu Prakerja, pemegang kartu harus memiliki virtual account yang digunakan sebagai alat transaksi untuk mendapatkan dana yang ditawarkan untuk membayar biaya pelatihan.

Deputi Gubernur Bank Indonesia, Sugeng, menyatakan bahwa 52 perusahaan Fintech telah meluncurkan inisiatif untuk membantu UMKM bertahan di tengah Pandemi COVID-19, termasuk penurunan suku bunga, pengurangan biaya transfer, potongan harga merchant, dan pelatihan.

II. Model proses pinjaman

Pertumbuhan industri keuangan akhir-akhir ini dengan cepat mengubah cara pandang masyarakat terhadap teknologi finansial. Karena dampaknya yang sangat besar, sektor ini kini menjadi sektor yang paling penting. Hal ini juga didorong oleh menurunnya kepercayaan masyarakat terhadap penyedia jasa keuangan, yang berujung pada meningkatnya pengguna P2P.

Sebagian besar fintech didorong oleh berbagai kemajuan teknologi, penyedia internet, teknologi seluler, sensor, aplikasi teknologi yang semakin baik seperti platform, analisis big data, dan operasi bisnis.

Proses alur P2P Lending dibagi menjadi beberapa tahap, pada tahap pertama, pengguna berniat untuk meminjam atau meminjamkan uang dengan menggunakan platform. Pada tahap ini, platform difokuskan pada kualitas pelayanan, informasi, dan jaminan struktural. Beberapa faktor yang dapat mempengaruhi adopsi P2P Lending seperti integritas informasi, perlindungan keamanan, norma subjektif, persepsi risiko, kepuasan pengguna, dan sikap.

Bagian penting lainnya dari proses P2P Lending adalah tahap untuk mengetahui risiko. Dalam proses penilaian risiko, mungkin ada masalah asimetris yang bisa muncul. Informasi kredit individu dapat mempengaruhi penilaian, dan aplikasi dapat dibatalkan karena tingkat kredit yang rendah dari penilaian. Untuk mengatasi masalah ini, para pengembang membawa perusahaan layanan kredit internet, karena volume nilai, prediktabilitas, variasi layanan, dan perlindungan privasi.

Model pinjaman menyediakan platform baru untuk kelompok atau bagaimana mereka melihat dan mengelola keuangan. Di bidang akademis, pola perilaku pengguna dan kredit atas kepercayaan dikumpulkan dengan skenario P2P Lending. Lee dan Lee 2012, melakukan penelitian tentang perilaku di pasar P2P Lending:

- Bukti kuat adanya penggiringan dan berkurangnya efek marjinal seiring dengan meningkatnya penawaran.

- Menemukan pertemanan online peminjam bertindak sebagai sinyal kualitas kredit.

- Pertemanan meningkatkan probabilitas keberhasilan pendanaan, menurunkan minat terhadap pinjaman yang didanai, dan berhubungan dengan tingkat gagal bayar yang lebih rendah.

Model proses pinjaman P2P

Pinjaman memiliki proses standarnya sendiri yang dapat diimplementasikan dalam Diagram Proses Bisnis, dengan tujuan untuk mendukung manajemen proses bisnis, baik untuk pengguna teknis maupun pengguna bisnis. Dengan mengusulkan sebuah metodologi yang disebut Policy-Driven Process Mapping (PDPM) untuk mengekstraksi model proses dari dokumen bisnis. Ketika mengajukan pinjaman, peminjam perlu mengisi 6 tahap yaitu Tahap Permohonan, Pengakuan, Penilaian Kredit, Persetujuan, Penugasan, dan Manajemen Pinjaman.

Platform P2P Lending memberikan 2 pilihan kepada pengguna, yaitu menjadi pemberi pinjaman atau peminjam. Di sisi peminjam, tahap pertama dimulai dengan peminjam mendaftarkan data mereka dan menunjukkan jumlah uang yang ingin mereka pinjam. Platform/aplikasi akan memberikan rekomendasi kepada peminjam berapa banyak dana yang bisa mereka dapatkan. Sebelum mendapatkan dana, platform akan meminta peminjam untuk menunjukkan kredibilitas mereka. Setelah mengisi dan mengunggah data, sistem akan memeriksa kredibilitas dan kriteria peminjam. Jika peminjam lolos, maka dana akan ditransfer ke rekening peminjam yang terdaftar.

Proses pengajuan

Proses pengajuan kredit di P2P Lending dapat dibagi menjadi 6 tahap: Registrasi Data, Mengelola Data, Rekomendasi Investasi, Pemeriksaan Skor Kredit, Legalitas, dan Penyelesaian. Pengguna perlu mendaftarkan data mereka pada tahap pertama, setelah data diterima oleh perusahaan/platform, sistem akan mulai mengelola data/pinjaman yang diajukan dan memberikan rekomendasi investasi yang dapat diambil. Sementara itu, di sisi lain, setelah data pengguna diterima, Credit Facility Management akan memeriksa data kredit pengguna untuk mengetahui kredibilitasnya, jika kredibilitas kredit pengguna lolos kriteria maka pengguna akan mendapatkan kontrak dan menyelesaikan tahap penawaran. Setelah pengguna menyelesaikan tahap legalitas, maka dana/uang akan masuk ke rekening bank pengguna.

Proses pengakuan

Pada tahap pertama, pemberi pinjaman dan peminjam harus mendaftarkan data mereka seperti KTP, Rekening Bank, Informasi Pribadi, dll.) Kelayakan kredit dihitung pada tahap ini. Setelah pengguna menyelesaikan tahap registrasi, data akan diperiksa, jika data memenuhi syarat maka sistem akan mengirimkan data ke beberapa tahap: pendahuluan dan investigasi kepatuhan, dan survei pendahuluan.

Proses persetujuan

Proses persetujuan dibagi menjadi 7 langkah. Setelah data terkirim, proses selanjutnya adalah mendapatkan persetujuan data. Platform akan menetapkan uang jaminan pembayaran dan memeriksa kepatuhan. Sistem akan menyelidiki dan memverifikasi data untuk mendapatkan pertimbangan. Jika data yang diperiksa disetujui, maka peminjam akan ditetapkan dan dapat melanjutkan ke proses selanjutnya.

III. Masalah dan solusi potensial dalam P2P pinjaman

Masalah yang dihadapi dalam P2P Lending online adalah masih adanya informasi mengenai detail pinjaman, status keuangan, status kredit, dan informasi pribadi. Tantangan lain yang dihadapi dalam pengembangan platform P2P Lending adalah kecurangan, pencucian uang, dan shadow banking.

Untuk mengatasi masalah ini, regulator diharapkan dapat merumuskan kebijakan dan aturan. Ada berbagai metode yang digunakan seperti Algoritma Machine Learning, Feature Selection, Algoritma Light GBIM, dan XGboost. Permasalahan yang terjadi selama proses P2P Lending adalah seputar proses pengembalian uang, kurangnya kemampuan risiko dan kontrol, serta rendahnya kemampuan untuk memberikan penalti berupa bunga tambahan atas keterlambatan pembayaran.

Penyedia layanan P2P Lending juga tidak membuat panduan dan metode pembayaran bagi peminjam. Asimetri informasi terjadi jika transaksi memiliki atau mengandalkan informasi yang lebih baik daripada yang lain. Dibandingkan dengan bank tradisional, pinjaman Peer-to-Peer mengklaim beberapa keuntungan bagi peminjam dan pemberi pinjaman.

Masalah kedua adalah menentukan skor peminjam dan mengevaluasi kinerja model pemeringkatan kredit. Metode yang sering digunakan seperti: Algoritma Pembelajaran Mesin, Seleksi Fitur, Penilaian Keuntungan, Matriks Skor, Sistem Pendukung Keputusan, Pohon Keputusan, Pendekatan Hybrid Random Walk, Bentuk Acak, dll.

Kelayakan kredit yang tidak valid juga menjadi masalah berikutnya. Sejak tahun 2016, berbagai artikel mengenai informasi yang tidak valid bermunculan. Moral hazard menjadi alasan utama masalah ini terjadi. Untuk mengatasi masalah ini, platform P2P Lending perlu memperbaiki prediksi skor kredit.

Masalah lainnya adalah keputusan investasi. Kejanggalan-kejanggalan seperti perilaku herding menunjukkan bagaimana investor akan berlomba-lomba melakukan aksi investasi jika mendengar isu positif dan melakukan aksi jual secara masif jika isu negatif. Masalah kelima adalah seputar regulasi dan kebijakan.

Platform pinjaman P2P mulai muncul di Cina pada tahun 2006, tetapi platform tersebut tidak diatur dengan baik. Masalah terakhir yang dihadapi oleh platform P2P Lending adalah kelayakan platform P2P Lending. Industri ini memiliki beberapa persyaratan khusus yang harus dipenuhi. Dalam solusi teknis, Platform P2P Lending harus menyediakan beberapa modul yang perlu dipahami. Pengembang P2P Lending perlu mendesain Web dan Aplikasi yang mudah dimengerti oleh pengguna.

P2P Lending perlu fokus dalam mengembangkan beberapa area untuk memberikan performa terbaik sebagai platform peminjaman. Digital Lending secara umum, sudah menciptakan pergeseran dalam sistem dan operasi mereka. Dengan menyediakan nasabah potensial yang sama, bank menjadi salah satu saingan pertumbuhan P2P Lending, bank-bank kini memperlakukan SME Lending sebagai prioritas digital.

Bank-bank telah mulai memberikan inovasi baru seperti kesempatan yang signifikan untuk meningkatkan pengalaman pelanggan dan memberikan lebih banyak produk digital untuk ditawarkan. Proposal kredit yang terdigitalisasi, mengotomatisasi tinjauan tahunan, dan mengotomatisasi agregasi data merupakan hal yang penting bagi pertumbuhan inovasi pinjaman di Bank. Jika tidak, P2P lending perlu fokus pada peningkatan manajemen risiko, digitalisasi, penggunaan teknologi, AI dalam proses KYC, dan penggunaan lebih banyak analitik.

Disadur dari: medium.com