Ekonomi dan Bisnis

Departemen Urusan Ekonomi dan Sosial Analisis Ekonomi

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 25 Februari 2025

Prospek global 2024: Kebijakan moneter yang ketat dan ketidakpastian geopolitik membebani pertumbuhan

Ketahanan pertumbuhan global pada tahun 2023 menutupi risiko dan kerentanan yang mendasarinya perekonomian dunia terbukti sangat tangguh pada tahun 2023 meskipun terjadi pengetatan moneter yang tajam, eskalasi konflik geopolitik, dan ketidakpastian ekonomi yang meningkat.

Di beberapa negara maju dan berkembang, pertumbuhan ekonomi melebihi ekspektasi, dengan pasar tenaga kerja yang kuat yang mendukung belanja konsumen. Pada saat yang sama, inflasi global menurun secara signifikan didukung oleh harga energi dan makanan yang lebih rendah, sehingga memungkinkan bank sentral untuk memperlambat atau menghentikan kenaikan suku bunga. Akan tetapi, lapisan ketahanan ini menutupi risiko jangka pendek dan kerentanan struktural.

Tekanan harga yang mendasari masih tinggi di banyak negara. Eskalasi lebih lanjut dari konflik di Timur Tengah menimbulkan risiko mengganggu pasar energi dan memperbaharui tekanan inflasi di seluruh dunia. Ketika ekonomi global bersiap-siap untuk menghadapi dampak kenaikan suku bunga yang lambat, bank-bank sentral negara maju telah mengisyaratkan niat mereka untuk mempertahankan suku bunga lebih tinggi untuk waktu yang lebih lama.

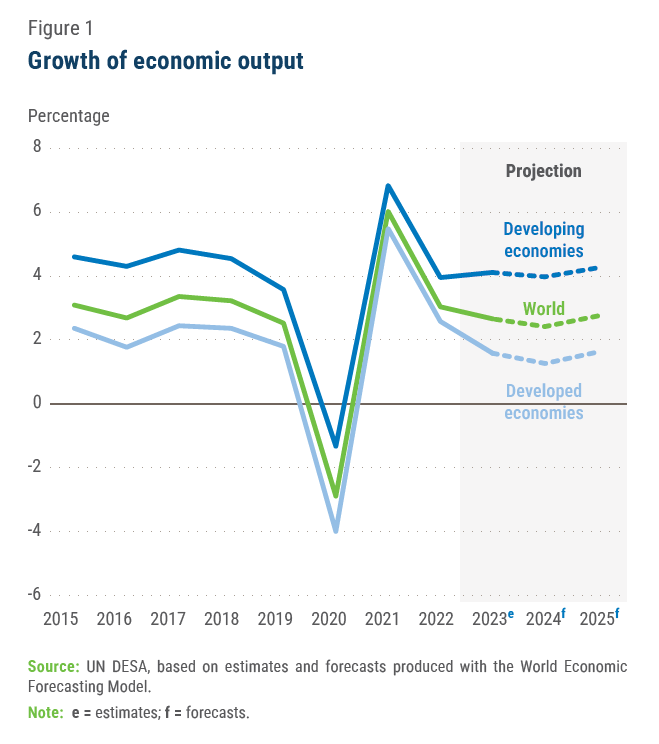

Prospek kenaikan biaya pinjaman yang berkepanjangan dan kondisi kredit yang ketat menjadi hambatan besar bagi perekonomian dunia yang dibebani oleh tingkat utang yang tinggi, sementara membutuhkan peningkatan investasi, tidak hanya untuk menghidupkan kembali pertumbuhan tetapi juga untuk memerangi perubahan iklim dan mempercepat kemajuan menuju Tujuan Pembangunan Berkelanjutan (Sustainable Development Goals/SDG). Selain itu, kondisi keuangan yang ketat, ditambah dengan meningkatnya risiko fragmentasi geopolitik, membebani perdagangan global dan produksi industri.Dengan latar belakang ini, pertumbuhan PDB global diproyeksikan melambat dari sekitar 2,7 persen pada tahun 2023 menjadi 2,4 persen pada tahun 2024.

1). Pertumbuhan diperkirakan akan meningkat secara moderat menjadi 2,7 persen pada tahun 2025, tetapi akan tetap berada di bawah tingkat pertumbuhan rata-rata sebelum pandemi (2011-19) sebesar 3,0 persen. Meskipun ekonomi dunia terhindar dari penurunan tajam pada tahun 2023, periode pertumbuhan di bawah standar yang berkepanjangan masih membayangi. Prospek pertumbuhan di banyak negara berkembang, terutama negara-negara yang rentan dan berpenghasilan rendah, tetap lemah, sehingga pemulihan penuh atas kerugian akibat pandemi menjadi semakin sulit dipahami dan mengancam kemunduran pembangunan berkelanjutan.

Pertumbuhan di negara maju diproyeksikan melambat pada tahun 2024

Perekonomian Amerika Serikat melampaui ekspektasi pada tahun 2023, tumbuh pada tingkat yang kuat sebesar 2,5 persen. Belanja konsumen tetap kuat didukung oleh pertumbuhan lapangan kerja yang berkelanjutan, upah riil yang lebih tinggi, dan kenaikan harga aset. Namun, kenaikan suku bunga Federal Reserve di masa lalu diperkirakan akan mengurangi konsumsi dan investasi pada tahun 2024, dengan pertumbuhan PDB tahunan diproyeksikan melambat menjadi 1,4 persen.

Di antara negara-negara maju lainnya, prospek pertumbuhan Eropa dan Jepang tetap lemah. Di Uni Eropa, PDB diproyeksikan meningkat sebesar 1,2 persen pada tahun 2024, setelah pertumbuhan hanya 0,5 persen pada tahun 2023. Pemulihan ringan diperkirakan akan didukung oleh peningkatan bertahap dalam belanja konsumen seiring dengan meredanya tekanan inflasi, kenaikan upah riil, dan pasar tenaga kerja yang tetap kuat. Di Jepang, pertumbuhan PDB diperkirakan melambat dari 1,7 persen pada tahun 2023 menjadi 1,2 persen pada tahun 2024 meskipun kebijakan moneter dan fiskal yang akomodatif terus berlanjut. Melemahnya pertumbuhan di RRT dan Amerika Serikat - mitra dagang utama Jepang - diperkirakan akan membatasi ekspor bersih tahun ini.

Di Persemakmuran Negara-Negara Merdeka (CIS) dan Georgia, pertumbuhan ekonomi pada tahun 2023 lebih kuat dari yang diperkirakan sebelumnya, yang mencerminkan ketahanan ekonomi Federasi Rusia, pemulihan moderat di Ukraina, dan kinerja yang kuat di Kaukasus dan Asia Tengah. Pertumbuhan PDB regional diproyeksikan moderat dari 3,3 persen pada 2023 menjadi 2,3 persen pada 2024, dengan inflasi yang lebih tinggi dan kembalinya pengetatan moneter di Federasi Rusia yang membebani permintaan domestik.

Kondisi keuangan yang ketat meredam prospek pertumbuhan di banyak negara berkembang

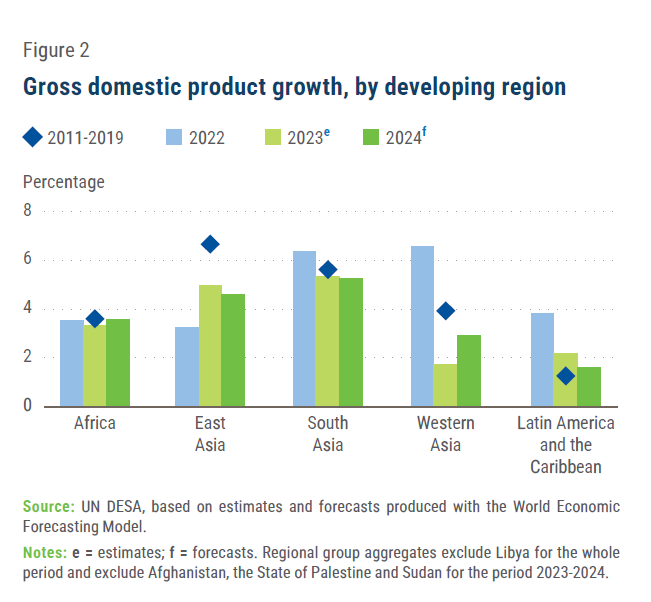

Prospek pertumbuhan jangka pendek untuk negara-negara dan wilayah-wilayah berkembang sangat bervariasi (Gambar 2). Di Cina, pertumbuhan tahunan mencapai 5,2 persen pada tahun 2023 di tengah pemulihan dari karantina wilayah terkait COVID-19. Kelemahan di sektor properti dan lemahnya permintaan eksternal diperkirakan akan menekan pertumbuhan secara moderat menjadi 4,7 persen pada tahun 2024. Pertumbuhan rata-rata di Asia Timur diproyeksikan turun dari 4,9 persen pada tahun 2023 menjadi 4,6 persen pada tahun 2024. Pertumbuhan konsumsi swasta diperkirakan akan tetap kuat, didukung oleh meredanya tekanan inflasi dan pemulihan pasar tenaga kerja yang stabil.

Meskipun pemulihan ekspor jasa - terutama pariwisata - telah kuat, permintaan global yang lemah kemungkinan akan menekan ekspor barang dagangan. Di Asia Selatan, PDB meningkat sekitar 5,3 persen pada tahun 2023 dan diperkirakan akan tumbuh 5,2 persen pada tahun 2024. India, yang tetap menjadi negara dengan pertumbuhan ekonomi besar tercepat di dunia diproyeksikan mengalami peningkatan PDB sebesar 6,2 persen pada tahun 2024, menyusul pertumbuhan 6,3 persen pada tahun 2023, di tengah permintaan domestik yang kuat serta sektor manufaktur dan jasa yang kuat. Kondisi keuangan yang ketat, ketidakseimbangan fiskal dan eksternal, serta kembalinya fenomena iklim El Nino membayangi prospek beberapa negara Asia Selatan lainnya.

Sementara Asia Timur dan Asia Selatan menikmati prospek pertumbuhan yang solid untuk tahun 2024, Afrika, Asia Barat, dan Amerika Latin menghadapi prospek yang lebih menantang. Pertumbuhan ekonomi di Afrika diproyeksikan akan tetap moderat, naik tipis dari sekitar 3,3 persen pada tahun 2023 menjadi 3,5 persen pada tahun 2024 karena kawasan ini dilanda perlambatan ekonomi global dan kondisi moneter dan fiskal yang lebih ketat. Risiko keberlanjutan utang akan terus menggerogoti prospek pertumbuhan di banyak negara. Dampak dari krisis iklim merupakan tantangan yang semakin besar bagi sektor-sektor utama seperti pertanian dan pariwisata. Ketidakstabilan geopolitik terus berdampak

buruk pada beberapa sub-kawasan, terutama Sahel dan Afrika Utara. Di Asia Barat, pertumbuhan PDB diperkirakan akan meningkat dari sekitar 1,7 persen pada tahun 2023 menjadi 2,9 persen pada tahun 2024 di tengah pemulihan di Arab Saudi dan ekspansi yang kuat dari sektor non-minyak. Di Turki, pihak berwenang secara agresif memperketat kebijakan moneter untuk memerangi inflasi, sehingga mengurangi prospek pertumbuhan untuk tahun 2024. Prospek Amerika Latin dan Karibia tetap menantang, dengan pertumbuhan PDB yang diproyeksikan melambat dari 2,2 persen pada tahun 2023 menjadi 1,6 persen pada tahun 2024. Meskipun inflasi telah mereda, namun masih tetap tinggi, dan tantangan kebijakan struktural dan makroekonomi tetap ada. Pada tahun 2024, kondisi keuangan yang ketat akan melemahkan permintaan domestik, dan pertumbuhan yang lebih lambat di Tiongkok dan Amerika Serikat akan membatasi ekspor.

Kelompok negara yang rentan menghadapi prospek pertumbuhan yang moderat

Negara-negara kurang berkembang (LDC) diproyeksikan tumbuh 5,0 persen pada tahun 2024, naik dari 4,4 persen pada tahun 2023, tetapi masih jauh di bawah target pertumbuhan SDG sebesar 7,0 persen. Investasi di LDCs akan tetap lemah di tengah harga komoditas yang bergejolak.

Pembayaran utang luar negeri diperkirakan meningkat dari $46 miliar pada tahun 2021 menjadi sekitar $60 miliar pada tahun 2023 (sekitar 4 persen dari PDB), sehingga semakin menekan ruang fiskal dan membatasi kemampuan pemerintah untuk mendorong pertumbuhan. Banyak negara kepulauan kecil yang sedang berkembang (SIDS) diuntungkan oleh peningkatan arus masuk pariwisata pada tahun 2023, dan prospek untuk tahun 2024 secara umum positif.

Secara rata-rata, SIDS diproyeksikan tumbuh sebesar 3,1 persen pada tahun 2024, naik dari 2,3 persen pada tahun 2023. Namun, prospek ekonomi SIDS tetap rentan terhadap meningkatnya dampak perubahan iklim dan fluktuasi harga minyak, yang secara langsung memengaruhi arus pariwisata dan harga konsumen. Pertumbuhan ekonomi di negara-negara berkembang yang terkurung daratan (LLDC) diproyeksikan meningkat dari 4,4 persen pada tahun 2023 menjadi 4,7 persen pada tahun 2024. Beberapa negara diuntungkan oleh investasi yang lebih kuat, termasuk investasi asing langsung, terutama di bidang infrastruktur.

Pemulihan pasar tenaga kerja global masih belum merata

Pemulihan pasar tenaga kerja global sejak pandemi lebih cepat dibandingkan dengan pemulihan pasar tenaga kerja dari krisis keuangan global 2008/09. Pada tahun 2023, tingkat pengangguran di banyak negara maju telah turun di bawah tingkat sebelum pandemi, mencapai titik terendah dalam sejarah di Amerika Serikat dan beberapa negara Eropa.

Namun, pemulihan pasar tenaga kerja tidak merata, dengan negara-negara berkembang khususnya mengalami tren yang berbeda. Brasil, Cina, dan Turki, misalnya, mengalami penurunan tingkat pengangguran pada tahun 2023, tetapi banyak negara lain, terutama di Asia Barat dan Afrika, terus berjuang dengan pengangguran yang tinggi dan tingkat pekerjaan formal yang rendah. Di banyak negara, pertumbuhan upah nominal gagal mengimbangi inflasi, sehingga memperparah krisis biaya hidup. Kondisi pasar tenaga kerja di negara-negara maju dan berkembang kemungkinan akan melemah pada tahun 2024, dengan efek pengetatan moneter yang tertunda yang berdampak pada ketenagakerjaan.

Inflasi global mereda, tetapi kerawanan pangan terus meningkat

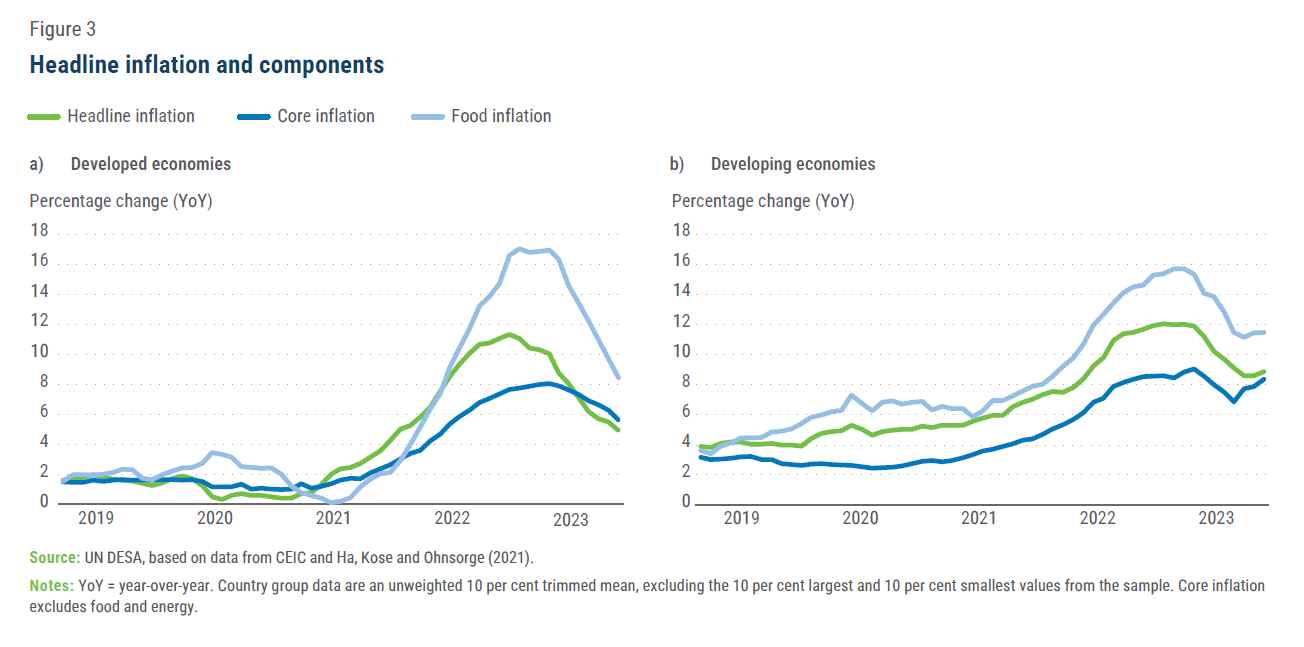

Setelah melonjak selama dua tahun, inflasi global menurun pada tahun 2023 tetapi tetap jauh di atas rata-rata 2010-2019 (Gambar 3). Inflasi umum global turun dari 8,1 persen pada tahun 2022, nilai tertinggi dalam tiga dekade terakhir, menjadi sekitar 5,7 persen pada tahun 2023. Penurunan lebih lanjut menjadi 3,9 persen diproyeksikan untuk tahun 2024 karena moderasi lebih lanjut dalam harga pangan internasional dan melemahnya permintaan.

Di negara-negara maju, inflasi umum telah turun tajam, sedangkan inflasi inti tetap bertahan di tengah kenaikan harga sektor jasa dan pasar tenaga kerja yang ketat. Di hampir seperempat dari semua negara berkembang - rumah bagi sekitar 300 juta orang yang hidup dalam kemiskinan ekstrem - inflasi tahunan diperkirakan akan melebihi 10 persen pada tahun 2023, yang semakin mengikis daya beli rumah tangga dan merusak upaya pengentasan kemiskinan.

Harga pangan lokal tetap tinggi, terutama di Afrika, Asia Selatan, dan Asia Barat, karena terbatasnya pass-through dari harga internasional ke harga lokal, mata uang domestik yang lemah, dan guncangan terkait iklim. Harga pangan yang tinggi secara tidak proporsional memengaruhi rumah tangga termiskin, yang menghabiskan sebagian besar pendapatan mereka untuk makanan. Pada tahun 2023, diperkirakan 238 juta orang mengalami kerawanan pangan akut, meningkat 21,6 juta orang dari tahun sebelumnya, dengan perempuan dan anak-anak yang paling rentan. Jika tidak ada kemajuan yang signifikan, hampir satu dari empat perempuan dan anak perempuan diproyeksikan mengalami kerawanan pangan sedang atau parah pada tahun 2030.

Sikap kebijakan moneter semakin berbeda

Dengan meredanya inflasi umum, sikap kebijakan moneter di seluruh dunia mulai berbeda. Sementara banyak bank sentral terus menaikkan suku bunga pada tahun 2023, bank-bank sentral lainnya memulai siklus pelonggaran moneter (gambar 4). Namun, sikap kebijakan moneter global sebagian besar masih bersifat restriktif. Federal Reserve dan bank sentral negara maju lainnya kemungkinan akan mempertahankan suku bunga lebih tinggi untuk waktu yang lebih lama mengingat risiko kenaikan inflasi akibat kenaikan pertumbuhan upah nominal dan meningkatnya ketegangan geopolitik.

Selain menaikkan suku bunga kebijakan, bank-bank sentral negara maju (kecuali Bank of Japan) terus mengurangi aset di neraca keuangan mereka, sebuah langkah kebijakan moneter yang dikenal sebagai pengetatan kuantitatif (quantitative tightening/QT), untuk menghilangkan kelebihan likuiditas. Penerapan QT telah menimbulkan kekhawatiran stabilitas keuangan dan fiskal yang signifikan. Meskipun QT telah berkontribusi pada kondisi keuangan yang lebih ketat, dampaknya terhadap imbal hasil obligasi jangka panjang telah terbatas karena kecepatan QT yang dapat diprediksi dan bertahap yang diterapkan oleh bank-bank sentral.

Pengetatan moneter di negara-negara maju terus memberikan dampak yang signifikan terhadap negara-negara berkembang. Meskipun kondisi keuangan internasional secara umum tetap baik pada tahun 2023, biaya pinjaman yang tinggi, akses yang terbatas ke pasar modal internasional, dan nilai tukar yang lebih lemah telah memperburuk risiko keberlanjutan utang di banyak negara berkembang.

Selama periode pasca pandemi, pendapatan fiskal stagnan atau bahkan menurun, sementara beban pembayaran utang terus meningkat, terutama di negara-negara berkembang dengan tingkat utang dalam mata uang dolar yang tinggi (Gambar 5). Hal ini sangat memprihatinkan di saat negara berkembang membutuhkan pembiayaan eksternal tambahan untuk merangsang investasi dan pertumbuhan, mengatasi risiko iklim, dan mempercepat kemajuan menuju SDG. Negara-negara LDC telah mengalami penurunan bantuan pembangunan resmi (ODA), yang semakin memperparah tekanan pembiayaan.

Pertumbuhan investasi global diproyeksikan akan tetap lemah

Pembentukan modal tetap bruto tumbuh sekitar 1,9 persen pada tahun 2023, turun dari 3,3 persen pada tahun 2022 dan jauh di bawah tingkat pertumbuhan rata-rata sebelum pandemi sebesar 4,0 persen. Baik di negara maju maupun negara berkembang, pertumbuhan investasi telah melambat bahkan sebelum pandemi. Kebijakan moneter ultra-longgar yang diadopsi setelah krisis keuangan global tidak terkait dengan peningkatan investasi yang kuat. Lingkungan saat ini dengan biaya pinjaman yang tinggi dan ketidakpastian politik dan ekonomi yang meningkat akan semakin membebani pertumbuhan investasi. Di antara kawasan-kawasan berkembang, Afrika, Asia Barat, serta Amerika Latin dan Karibia terus berjuang dengan biaya pembiayaan yang tinggi dan tantangan-tantangan lain yang menghambat investasi.

Perdagangan internasional kehilangan tenaga sebagai pendorong pertumbuhan

Pertumbuhan perdagangan global sangat lemah pada tahun 2023. Perdagangan internasional barang dan jasa diperkirakan hanya meningkat 0,6 persen, jauh di bawah tingkat pertumbuhan 5,7 persen yang tercatat pada tahun 2022. Pertumbuhan perdagangan global diperkirakan akan pulih menjadi 2,4 persen pada tahun 2024, tetapi kemungkinan besar akan tetap berada di bawah tren sebelum pandemi sebesar 3,2 persen.

Pelemahan dalam perdagangan global disebabkan oleh penurunan perdagangan barang dagangan di tengah pergeseran belanja konsumen dari barang ke jasa, pengetatan moneter, penguatan dolar, dan ketegangan geopolitik. Perdagangan jasa, terutama pariwisata dan transportasi, terus pulih pada tahun 2023. Secara keseluruhan, perdagangan internasional telah kehilangan sebagian dinamikanya sejak krisis keuangan global tahun 2008. Tidak hanya pertumbuhan perdagangan yang melambat secara signifikan, tetapi rasio pertumbuhan perdagangan rata-rata terhadap pertumbuhan PDB rata-rata juga menurun.

Hal ini sebagian mencerminkan peningkatan pangsa barang dan jasa yang tidak dapat diperdagangkan dalam total output. Tren saat ini diperkirakan akan terus berlanjut di tahun-tahun mendatang, dengan pertumbuhan perdagangan yang diproyeksikan akan tetap lemah dan strategi pertumbuhan yang dipimpin oleh ekspor akan digantikan oleh strategi pertumbuhan yang digerakkan oleh permintaan domestik.

Disadur: un.org

Badan Usaha Milik Negara

Lembaga Keuangan dan Pembangunan

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 25 Februari 2025

Subbagian ini menganalisis ukuran, negara asal, dan mandat resmi lembaga keuangan pembangunan (DFI). Basis data Bank Pembangunan Publik dan Lembaga Pembiayaan Pembangunan, yang dikembangkan oleh Institut Ekonomi Struktural Baru Universitas Peking dan Agence Française de Développement, digunakan untuk tujuan ini (Xu et al. 2021). Basis data ini mendefinisikan DFI sebagai entitas yang berdiri sendiri yang (i) memiliki tingkat kemandirian keuangan tertentu tanpa transfer anggaran berulang kali, (ii) menggunakan instrumen keuangan sebagai produk utama, (iii) memiliki mandat publik atau pembangunan yang berbeda yang memandu operasi, dan (iv) menjadikan pemerintah sebagai entitas utama yang mengendalikan arah manajemen lembaga. Sampel ini tidak mencakup lembaga multinasional dan subnasional, dan berfokus pada DFI nasional yang dimiliki oleh pemerintah pusat atau entitasnya. Untuk menyingkat, istilah “DFI” mengacu pada kelompok ini.

Dataset ini mengungkapkan bahwa 151 negara memiliki DFI. Lebih dari separuhnya, atau 86 negara, memiliki lebih dari satu DFI. Hingga akhir 2021, terdapat 351 DFI, dan rata-rata 5 DFI didirikan setiap tahun selama dua dekade terakhir (Gambar 3). Total aset DFI ini mencapai 19,2 triliun USD. Dua negara, Meksiko dan Pakistan, memiliki sembilan lembaga, diikuti oleh India (delapan), Malaysia (tujuh), Perancis (enam), Nigeria (enam), dan Arab Saudi (enam). Cina, Jepang, Korea, Belanda, Filipina, El Salvador, Thailand, dan Zimbabwe masing-masing memiliki lima DFI. Sekitar sepertiganya, atau 116 lembaga, memiliki mandat pembangunan yang luas, sementara dua pertiganya memiliki mandat yang relatif sempit, seperti mendukung usaha kecil atau eksportir.

Peringkat aset DFI secara umum mengikuti peringkat ukuran ekonomi suatu negara. Amerika Serikat menduduki peringkat teratas dengan aset 7.849 miliar USD, diikuti oleh Cina (4.840 miliar USD), Perancis (1.484 miliar USD), Jepang (1.039 miliar USD), Jerman (775 juta USD), Italia (589 juta USD), Korea (521 juta USD), dan India (337 juta USD). Tabel 5 menunjukkan bahwa sebagian besar negara memiliki DFI dengan mandat umum atau multi-mandat. Dari 10 negara teratas dalam hal aset DFI, Amerika Serikat dan Kanada menonjol karena tidak memiliki DFI dengan mandat yang luas.

DFI kedua negara ini menyasar bidang-bidang spesifik seperti perumahan, usaha kecil, perdagangan dan investasi internasional, serta pengembangan sektor swasta di luar negeri. DFI utama Amerika Serikat adalah Fannie Mae dan Freddie Mac, yang fokus pada sektor perumahan. Kedua lembaga ini merupakan turunan dari Reconstruction Finance Corporation (1932 hingga 1957), yang memiliki mandat lebih luas. DFI terbesar di Kanada adalah Canada Mortgage and Housing Corporation, yang berfokus pada sektor yang sama. Di sisi lain, DFI Perancis, seperti Groupe Caisse des Dépôts (CDC) Perancis, memiliki target yang lebih luas. DFI besar Eropa lainnya yang memiliki mandat multisektor adalah Kreditanstalt für Wiederaufbau (KfW).

Kepemilikan negara dan Isu-isu utama

Setelah puluhan tahun strategi berorientasi pasar gagal memberikan hasil yang memadai di sektor-sektor yang mengalami kegagalan pasar yang signifikan, negara-negara berkembang mencari solusi dengan menggunakan badan usaha milik negara. Salah satu negara berkembang yang telah melakukan perubahan dramatis adalah Indonesia. Pada pertengahan tahun 2010-an, Indonesia memiliki sistem transportasi darat yang lemah, dan masalah ini sering disebut-sebut sebagai hambatan utama bagi industrialisasi (Kim 2023). Setelah krisis keuangan Asia, Pemerintah Indonesia mengadopsi beberapa putaran reformasi peraturan dan kelembagaan dengan tujuan untuk menarik investasi swasta.

Namun, betapapun besarnya peluang yang ada di negara dengan populasi terbesar keempat di dunia ini, para investor swasta tetap bersikap skeptis karena mereka melihat adanya ketidakpastian yang tinggi. Bahkan ketika negara ini mengalami liberalisasi ekonomi, pemerintah tetap memiliki sejumlah besar perusahaan negara di berbagai sektor, seperti yang ditunjukkan pada bagian sebelumnya, karena ada oposisi nasionalis yang kuat terhadap privatisasi penuh. Namun demikian, BUMN telah menjadi target restrukturisasi tata kelola dan kepemilikan, dengan beberapa di antaranya menjalani privatisasi parsial. Selama periode ini, terdapat mandat pengembangan yang lemah untuk BUMN dan tujuan mereka bergeser ke arah perolehan laba sementara pemerintah membatasi dukungan fiskal.

Ketika Presiden Indonesia Joko Widodo mulai menjabat pada tahun 2014, ia memilih untuk fokus pada pembangunan infrastruktur, bekerja pada transportasi darat dengan tujuan untuk meningkatkan konektivitas, yang akan berkontribusi pada industrialisasi. Pemerintah kemudian mengadopsi program sistematis pembangunan infrastruktur yang dipimpin oleh negara yang melibatkan berbagai badan usaha milik negara. Alasan utama untuk memobilisasi badan-badan usaha milik negara adalah karena pemerintah dibatasi oleh aturan fiskal yang membatasi defisit fiskal tahunan sebesar 3% dari PDB.

Dengan situasi ini, pilihan yang dapat diambil pemerintah adalah memanfaatkan badan usaha milik negara. Tahap awal dari proses ini adalah memperluas ukuran perusahaan konstruksi milik negara seperti Waskita Karya, Wijaya Karya, dan Pembangunan Perumahan dengan menyuntikkan modal, memberikan insentif revaluasi aset, menurunkan rasio pembayaran dividen, dan menugaskan sejumlah proyek infrastruktur besar (Kim, 2021).

Langkah lainnya adalah memperkuat lembaga keuangan pembangunan (Kim 2020). Meskipun Indonesia memiliki beberapa bank komersial raksasa milik negara, pemerintah menyadari bahwa ada risiko yang terkait dengan ketergantungan yang berlebihan pada bank-bank tersebut. Oleh karena itu, Pemerintah secara signifikan memperluas bank pembangunan, Sarana Multi Infrastruktur, dengan menyuntikkan modal dan menggunakan lembaga ini untuk membiayai proyek-proyek infrastruktur perusahaan-perusahaan konstruksi negara.

Langkah terbaru dari pembangunan infrastruktur yang dipimpin oleh negara ini adalah pembentukan dana pembangunan berdaulat, yang disebut Otoritas Investasi Indonesia, pada tahun 2021. Peran dana ini adalah untuk memungkinkan daur ulang aset infrastruktur yang telah diperoleh perusahaan-perusahaan konstruksi negara selama bertahun-tahun. Dengan menjual aset-aset ini ke dana tersebut, yang memiliki horizon investasi jangka panjang, perusahaan-perusahaan konstruksi milik negara dapat diberikan kesempatan untuk melakukan proyek-proyek baru. Meskipun kinerja BUMN konstruksi sangat mengesankan di berbagai segmen infrastruktur, hasil yang paling menonjol terlihat di sektor jalan tol. Selama kurang dari 10 tahun di bawah pemerintahan Joko Widodo, pemerintah telah membangun 1.848 kilometer jalan tol. Jumlah ini lebih dari dua kali lipat panjang jalan tol yang dibangun selama empat dekade sebelumnya (Bhwana 2023).

Selain itu, kepemilikan negara juga menguat di sektor sumber daya alam karena permintaan akan mineral penting meningkat seiring dengan booming kendaraan listrik. Sebagai contoh, Meksiko menasionalisasi cadangan litiumnya pada tahun 2022 dan menugaskan perusahaan negara Litio para Mexico untuk mengelola sumber dayanya (Argen dan Stott 2022). Chili juga sedang dalam proses menasionalisasi industri litiumnya.

Di Indonesia, MIND ID, sebuah perusahaan induk pertambangan milik negara, menasionalisasi 51 persen saham Freeport Indonesia, produsen tembaga utama, pada tahun 2018 dan 20 persen saham Vale Indonesia, produsen nikel utama, pada tahun 2020. MIND ID sedang mempertimbangkan pembelian saham lebih lanjut untuk menjadi pemegang saham terbesar di Vale Indonesia (Hartati 2023). Pada tahun 2021, China menggabungkan beberapa perusahaan tambang tanah jarang milik pemerintah menjadi entitas raksasa milik negara baru bernama China Rare Earth Group untuk memperkuat dominasi pasar dan pengaruhnya dalam penentuan harga (Yu dan Mitchell 2021).

Badan usaha milik negara juga dapat digunakan untuk memungkinkan pemerintah memainkan peran utama dalam proyek-proyek industri dan investasi serta teknologi untuk kepentingan ekonomi domestik. Salah satu contoh kolaborasi perusahaan negara dengan perusahaan swasta adalah antara GE Aerospace dari Amerika Serikat dan Hindustan Aeronautics dari India. Kedua perusahaan ini menandatangani nota kesepahaman pada bulan Juni 2023 mengenai produksi bersama mesin jet tempur GE Aerospace di India. India memanfaatkan kekuatan pasarnya sebagai pembelanja militer terbesar keempat di dunia untuk menarik investasi ke industri pertahanan.

Sebagai bagian dari strategi ini, pemerintah India menggunakan Hindustan Aeronautics untuk meningkatkan nilai tambah dalam negeri dan menyerap teknologi dari perusahaan-perusahaan internasional yang ingin memperluas kehadiran mereka di negara ini. Pada bulan Agustus 2023, Proses Pemberitahuan Kongres Amerika Serikat telah selesai, membuka jalan untuk langkah selanjutnya (Gedung Putih 2023).

Peran kepemilikan negara di negara-negara maju juga terlihat menguat dalam beberapa tahun terakhir. Tren ini disebabkan oleh munculnya dua masalah utama yang bahkan negara-negara dengan pasar yang lebih maju pun kesulitan untuk menyelesaikannya tanpa campur tangan pemerintah, yaitu ketidakamanan rantai pasokan dan ketidakamanan energi. Pada bulan Juni 2023, pemerintah Jepang mengumumkan rencana untuk membeli JSR, produsen utama fotoresis, bahan kimia yang digunakan dalam produksi semikonduktor, dalam upaya untuk memperkuat rantai pasokan chip.

Korporasi Investasi Jepang yang didukung oleh negara berencana untuk mengakuisisi perusahaan tersebut dengan nilai sekitar 6,4 miliar USD di tahun mendatang (Lewis dan Inagaki 2023). Korporasi Investasi Jepang didirikan pada tahun 2018 dengan tujuan untuk mendorong industri generasi berikutnya, dan pemegang sahamnya adalah pemerintah (96,5 persen), Bank Pembangunan Jepang (0,4 persen), dan perusahaan-perusahaan terkemuka (3,2 persen). Di belahan dunia lain, bahkan seorang anggota parlemen konservatif di Inggris mengusulkan untuk mengakuisisi saham Arm, perancang chip utama yang berbasis di Inggris, pada tahun 2022 karena semikonduktor menjadi isu utama untuk keamanan ekonomi (Tugendhat 2022).

Inggris sudah mulai berinvestasi pada aset-aset penting: Pemerintah Inggris membeli saham di perusahaan ruang angkasa OneWeb dengan menginvestasikan 500 juta GBP pada tahun 2020 (Pemerintah Inggris 2020). Selain itu, modal negara menjadi lebih terlihat di sektor pertahanan. Dua puluh tiga pemerintah Eropa berpartisipasi dalam mendirikan Dana Inovasi NATO pada tahun 2022, yang merupakan “dana modal ventura multinasional pertama” dengan daya tembak sebesar 1 miliar EUR yang bertujuan untuk memperkuat rantai nilai industri pertahanan dengan berinvestasi pada perusahaan rintisan yang mengembangkan teknologi baru dan mengganggu (NATO 2023).

Kebangkitan peran badan usaha milik negara juga terlihat di bidang ketahanan energi. Dengan tujuan mencapai stabilitas pasokan energi dan mempercepat pengurangan karbon, pemerintah Prancis memulai proses nasionalisasi EDF pada tahun 2022 untuk meningkatkan kepemilikannya dari 84 persen menjadi 100 persen dengan menginvestasikan sekitar 9,7 miliar EUR (Mallet dan Thomas 2022). Dengan kepemilikan penuh, pemerintah Prancis berencana untuk mempercepat pembangunan reaktor nuklir baru dan transisi ke energi yang lebih bersih.

Dengan meningkatnya ketidakamanan energi akibat perang Rusia-Ukraina, pemerintah Jerman memutuskan untuk menasionalisasi perusahaan penyedia gas alam, Uniper, dengan membeli 99 persen saham melalui suntikan dana sebesar 8 miliar EUR di tahun 2022 (Uniper 2022). Selain itu, banyak lembaga keuangan milik pemerintah yang berkontribusi pada transisi energi. KfW memainkan peran penting dalam memimpin rencana pemerintah koalisi untuk “modernisasi industri terbesar di Jerman dalam lebih dari 100 tahun terakhir,” di mana industri hijau akan memainkan peran penting (Chazan 2021).

Komitmen bank pembangunan di bidang perubahan iklim dan lingkungan untuk sektor swasta mencapai 19,5 miliar EUR pada tahun 2022, meningkat 59 persen dari tahun sebelumnya. Sebesar 10,6 miliar EUR diberikan dalam bentuk pendanaan federal untuk bangunan yang efisien, dan 7,1 miliar EUR di bawah program energi terbarukan (KfW 2023). Dana Pensiun Pemerintah Norwegia Global, SWF terbesar di dunia, mendorong para investornya untuk memperkuat kontribusi mereka terhadap pengurangan karbon. Pada bulan September 2023, dana tersebut mengumumkan bahwa mereka akan secara aktif meminta perusahaan-perusahaan untuk mencapai emisi nol-nol pada tahun 2050 dan secara rutin memantau kemajuan mereka (Solsvik dan Fouche 2023).

Kesimpulan

Tulisan ini telah membahas keberadaan badan usaha milik negara di berbagai sektor di berbagai negara. Baru-baru ini, dengan munculnya polikrisis, kebangkitan kembali kepemilikan negara secara aktif menjadi lebih terlihat. Penguatan peran kepemilikan negara tidak hanya mencerminkan kompleksitas tantangan ekonomi dan sosial, tetapi juga pemikiran ekonomi dan politik yang mulai beranjak, meskipun secara bertahap, dari era sebelumnya yang mengagungkan liberalisasi pasar. Hasil lainnya adalah penyebaran kebijakan industri yang cepat, termasuk subsidi besar-besaran untuk sektor-sektor strategis di seluruh dunia, seperti di Amerika Serikat.

Meskipun mendiskusikan kemungkinan memperkuat kepemilikan pemerintah di Amerika Serikat mungkin masih dianggap tabu, bahkan dalam lanskap politik saat ini di mana kita mungkin melihat “salah satu ekspansi pemerintah terbesar sejak 1960-an” (Politi 2021) dan “era baru pemerintahan besar” (Brower, Politi, dan Chu 2023), badan usaha milik negara harus dianggap sebagai alat kebijakan industri yang penting.

Mengembangkan teknologi penting, meningkatkan industri hijau, dan menangani senjata komoditas utama membutuhkan peran yang lebih kuat dari pemerintah. Mungkin akan mulai ada perubahan dalam pemikiran di Amerika Serikat ketika pemerintahan Biden membentuk bank hijau sebagai bagian dari Undang-Undang Pengurangan Inflasi 2022 (Lattanzio 2023). Selain itu, jika kecepatan pemberian subsidi saat ini kepada bisnis terus berlanjut di masa mendatang, mungkin akan ada pertanyaan apakah dukungan pemerintah sepadan dengan uang yang dikeluarkan dan apakah manfaatnya dapat dibagikan dengan tepat kepada masyarakat (Mazzucato dan Rodrik 2023). Dalam situasi di mana merancang, menerapkan, dan memantau persyaratan bagi penerima subsidi pemerintah mungkin sulit, kepemilikan negara dapat menawarkan solusi.

Disadur dari: rooseveltinstitute.org

Badan Usaha Milik Negara

Peran Kepemilikan Negara: Gambaran Umum Badan Usaha Milik Negara dalam Perekonomian Global

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 25 Februari 2025

“Peran kepemilikan negara di negara-negara maju juga terlihat menguat dalam beberapa tahun terakhir. Tren ini disebabkan oleh munculnya dua masalah utama yang bahkan negara-negara dengan pasar yang lebih maju pun kesulitan menyelesaikannya tanpa campur tangan pemerintah, yaitu ketidakamanan rantai pasokan dan ketidakamanan energi.”

Pendahuluan

Esai ini mengulas keunggulan badan usaha milik negara dalam ekonomi global, dengan fokus pada “kepemilikan” pemerintah dalam entitas-entitas ekonomi. Meskipun pemerintah dapat memengaruhi aktivitas perusahaan melalui insentif, preferensi, dan peraturan, seperti yang sering dibahas dalam literatur kapitalisme negara dan negara pembangunan, kontrol pemerintah atas entitas ekonomi sangat kuat dan langsung melalui kepemilikan. Esai ini menunjukkan bahwa badan usaha milik negara tersebar luas di berbagai sektor baik di negara maju maupun negara berkembang, dan membahas beberapa isu utama yang terkait dengan badan usaha milik negara dalam ekonomi politik internasional.

Bagian 2 dari esai ini memperkenalkan tiga jenis utama badan usaha milik negara, yaitu perusahaan negara, dana kekayaan negara, dan lembaga keuangan pembangunan. Bagian 3 menggunakan data untuk menunjukkan betapa pentingnya badan usaha milik negara di berbagai sektor dan negara. Bagian ini pertama-tama membandingkan sektor-sektor di mana BUMN hadir di beberapa negara maju dan negara berkembang. Kemudian, bagian ini menggunakan data tingkat korporasi untuk hampir 1.800 BUMN dan menganalisis kehadiran mereka di negara dan sektoral. Selanjutnya, dengan berfokus pada perusahaan-perusahaan terbesar di dunia, bagian ini menampilkan seberapa signifikan BUMN dalam lanskap korporasi. Bagian selanjutnya menganalisis ukuran dana kekayaan negara dan bank pembangunan. Bagian 4 menyoroti latar belakang kemunculan kembali badan usaha milik negara di berbagai belahan dunia dan beberapa tren yang menonjol.

Tiga jenis utama badan usaha milik negara

Pemerintah dapat menjadi pemilik dalam berbagai bentuk badan usaha. Jenis yang paling umum adalah perusahaan negara atau perusahaan yang sahamnya dimiliki oleh pemerintah. Beberapa entitas ini sepenuhnya dimiliki oleh pemerintah, sementara yang lain hanya dimiliki sebagian. Perusahaan-perusahaan ini dapat dibagi lagi menjadi perusahaan milik negara mayoritas dan perusahaan milik negara minoritas (OECD 2017). Bahkan di beberapa perusahaan milik negara minoritas, pemerintah adalah pemegang saham terbesar. Setiap negara memiliki definisi yang berbeda mengenai kepemilikan, tetapi banyak negara secara umum menyebut perusahaan dengan lebih dari 50 persen kepemilikan negara sebagai “perusahaan negara”.

Perusahaan negara sering kali terkonsentrasi pada industri yang menghasilkan produk-produk penting seperti air, listrik, serta infrastruktur dan layanan transportasi. Perusahaan-perusahaan ini juga ditemukan di industri-industri strategis seperti pertahanan dan kedirgantaraan. Bidang lain di mana BUMN memainkan peran besar adalah keuangan. Di beberapa negara berkembang, BUMN masih tetap ada di industri dasar seperti semen dan baja, di mana kegagalan pasar yang terkait dengan eksternalitas positif dan kegagalan koordinasi dianggap lebih besar daripada di negara-negara maju.

Sebagian besar BUMN memainkan peran ganda sebagai penghasil laba dan penyedia barang publik, dan keseimbangan kedua tujuan tersebut sangat bervariasi antar entitas dan waktu. BUMN yang sangat berfokus pada perolehan laba juga dapat berkontribusi kepada masyarakat dengan membayar pajak dan dividen kepada pemerintah.

Sovereign wealth fund (SWF) adalah entitas yang bertanggung jawab untuk menginvestasikan uang negara (Alhashel 2015). Banyak SWF telah dibentuk dan diperluas karena pemerintah telah menyuntikkan surplus transaksi berjalan. Dana-dana ini sering ditemukan di negara-negara dengan surplus perdagangan yang besar (yaitu selisih antara ekspor dan impor), seperti produsen minyak dan Cina. Beberapa SWF didirikan dengan menerima anggaran fiskal atau hasil privatisasi. Sebagian besar dana ini memiliki pengembalian keuangan jangka panjang dari uang negara sebagai tujuan utamanya. Karena likuiditas bukanlah masalah utama bagi dana-dana ini, mereka melakukan investasi dengan jangka panjang.

Untuk mencapai tujuan mereka, dana ini memadukan metode strategi investasi aktif dan pasif. Strategi investasi aktif melibatkan investasi yang ditargetkan pada berbagai kelas aset termasuk saham, obligasi, derivatif, infrastruktur, dan properti. Strategi investasi pasif mengadopsi pendekatan yang mirip dengan investasi indeks, di mana dana memiliki portofolio yang terdiversifikasi yang sepenuhnya atau sebagian mencerminkan komposisi bursa saham. Bagi eksportir komoditas, SWF juga berperan dalam stabilisasi nilai tukar dan tabungan serta transfer antargenerasi. Beberapa SWF berperan dalam membiayai proyek-proyek domestik yang bertujuan untuk pembangunan ekonomi dan sosial, atau dikenal sebagai mandat pembangunan.

Pemerintah di seluruh dunia memiliki banyak lembaga keuangan, banyak di antaranya beroperasi dalam pinjaman komersial. Pemerintah menggunakan bank-bank pemerintah sebagai alat untuk memengaruhi pasar kredit dengan mengubah suku bunga pasar dan ukuran pinjaman. Mereka sering kali beralasan bahwa bank-bank pemerintah gagal dalam pasar keuangan dan kekurangan modal. Berbagai lembaga keuangan milik negara disebut sebagai “lembaga keuangan pembangunan” atau “bank pembangunan”, yang terutama didorong oleh tujuan kebijakan publik atau misi pembangunan.

Peran utama entitas-entitas ini adalah menyediakan pendanaan untuk kegiatan-kegiatan yang dapat memberikan manfaat ekonomi dan sosial yang luas. Karena mereka ditugaskan untuk peran ini, lembaga-lembaga keuangan ini memiliki keuntungan karena memiliki cakrawala jangka panjang dan tingkat toleransi risiko yang lebih tinggi daripada bank-bank komersial. Beberapa di antaranya mencakup bagian ekonomi yang luas, sementara yang lain mencakup segmen yang sempit seperti usaha kecil dan menengah, perdagangan dan investasi lintas batas, dan infrastruktur.

Meskipun memaksimalkan keuntungan jangka pendek bukanlah tujuan utama, lembaga keuangan pembangunan seringkali memiliki tujuan untuk mempertahankan tingkat profitabilitas yang memadai. Beberapa bank umum pemerintah juga memiliki misi pembangunan bersama dengan pinjaman komersial, namun tulisan ini membatasi cakupan analisisnya pada bank-bank pembangunan yang peran utamanya adalah mendanai proyek-proyek yang berorientasi pada pembangunan.

Melihat kepemilikan negara

Jangkauan BUMN di beberapa negara terpilih

Subbagian ini membandingkan sejauh mana BUMN hadir di berbagai sektor ekonomi di berbagai negara dengan menggunakan indikator tingkat rendah yang disebut “cakupan BUMN,” yang merupakan komponen dari indikator “regulasi pasar produk di seluruh negara” OECD (OECD, tanpa tahun). Sub-indikator ini menentukan apakah pemerintah setiap negara mengendalikan setidaknya satu perusahaan di berbagai sektor ekonomi. Kumpulan data OECD menyediakan data dasar untuk 49 negara-38 negara OECD dan 11 negara non-OECD.

Subbagian ini berfokus pada 30 negara dengan perekonomian terbesar dalam dataset tersebut yang memiliki PDB lebih besar dari 300 miliar USD pada tahun 2022. Negara-negara sampel terdiri dari 24 negara OECD dan 6 negara non-OECD. Tabel 1 dan 2 membandingkan data dasar untuk sub-indikator “cakupan badan usaha milik negara” di sektor jaringan, seperti listrik dan transportasi, dan sektor “lainnya” yang mencakup manufaktur dan jasa. Hampir semua sektor ekonomi kecuali pertanian tercakup.

Skor keseluruhan untuk sub-indikator “cakupan badan usaha milik negara” merupakan komposisi tertimbang dari variabel-variabel yang disajikan pada Tabel 1 dan 2. Untuk setiap sektor, skor 6 diberikan jika pemerintah memiliki perusahaan pengendali di sektor tersebut dan 0 jika tidak, dan skor keseluruhan juga dirancang dengan nilai minimum 0 dan nilai maksimum 6. Secara umum, negara-negara non-OECD, meskipun jumlahnya terbatas dan oleh karena itu tidak mewakili kelompok negara berkembang, cenderung memiliki skor yang lebih tinggi daripada negara-negara OECD.

Sebagai contoh, Indonesia menduduki peringkat pertama dengan skor 5,9, diikuti oleh Rusia (peringkat ke-3, 5,2), Afrika Selatan (peringkat ke-8, 4,2), dan Argentina (peringkat ke-9, 3,9). Skor Indonesia setara dengan skor Cina (6,0) dan Vietnam (5,6), dua negara dengan sistem ekonomi kapitalis yang sangat terpusat yang data dasarnya tidak tersedia untuk umum dan oleh karena itu tidak dimasukkan dalam Tabel 1 dan 2. Terdapat variasi yang signifikan di antara negara-negara OECD. Perancis berada di peringkat ke-2 dengan skor 5,4, diikuti oleh Polandia (peringkat ke-4, 4,8), Swiss (peringkat ke-5, 4,4), Jerman (peringkat ke-6, 4,3), Norwegia (peringkat ke-7, 4,2), dan Swedia (peringkat ke-10, 3,6). Di ujung spektrum adalah Chili (30, 1,1), Amerika Serikat (29, 1,2), Spanyol (28, 1,4), dan Inggris (27, 1,6). Negara-negara Eropa Utara dan Barat yang mewakili benua Eropa berada di kelompok pertama dan negara-negara Anglo-Saxon yang mewakili kelompok kedua (Hall dan Soskice 2001).

Rata-rata, 10 negara dengan nilai tertinggi untuk sub-indikator “cakupan badan usaha milik negara” memiliki badan usaha milik negara di 27 dari 41 sektor. Tiga negara teratas memiliki BUMN di lebih dari 30 sektor. Indonesia, negara dengan nilai tertinggi, memiliki BUMN di hampir semua sektor. Di sisi lain, negara-negara dengan jumlah sektor terkecil yang memiliki BUMN adalah Inggris (7), Spanyol (8), dan Amerika Serikat (8).

Pemindaian cepat menunjukkan bahwa lebih umum bagi negara-negara untuk memiliki perusahaan negara di industri jaringan daripada di industri “lainnya” dalam basis data OECD. Pola ini tidak mengejutkan mengingat sifat barang publik dari produk industri jaringan. Jumlah rata-rata negara yang memiliki BUMN di berbagai industri jaringan adalah 14, sedangkan di industri “lainnya” jumlahnya 10. Jumlah negara yang memiliki perusahaan negara sangat tinggi terutama di sektor listrik, kereta api, dan komunikasi elektronik.

Dalam transportasi udara dan transportasi air, sejumlah besar negara memiliki BUMN yang mengoperasikan bandara dan pelabuhan. Di sektor “lainnya”, lebih banyak negara yang memiliki BUMN di bidang jasa daripada manufaktur. Sejumlah besar negara memiliki BUMN di bidang jasa transportasi penumpang lokal dan jasa keuangan. Di sektor manufaktur, BUMN di industri berbasis sumber daya alam lebih umum dibandingkan dengan BUMN di sektor manufaktur yang lebih maju. Namun, sejumlah negara memiliki BUMN di industri manufaktur pesawat terbang dan pesawat ruang angkasa, sebuah sektor yang dianggap strategis untuk kemampuan militer nasional.

Distribusi negara dan sektoral BUMN besar

Subbagian ini berfokus pada sampel BUMN yang cukup besar. Dengan menggunakan basis data Orbis, subbab ini menganalisis distribusi nasional dan karakteristik BUMN besar. Sampel mencakup perusahaan aktif dengan total aset minimum 500 juta USD pada tahun 2022 dan hanya mencakup perusahaan non-keuangan serta tidak termasuk perusahaan yang memiliki kode NACE1 Revisi 2 64, 65, dan 66 karena aset perusahaan keuangan dapat mengaburkan gambaran secara keseluruhan.

Untuk sub-bagian ini, perusahaan negara adalah perusahaan dengan pemilik utama yang diklasifikasikan sebagai otoritas publik, negara bagian, atau pemerintah. Pemilik utama adalah entitas terakhir dalam jalur kepemilikan perusahaan, yang menghubungkan perusahaan dengan pemilik langsung dengan kontrol minimum 50,01 persen. Sampel hanya mencakup perusahaan-perusahaan yang memiliki laporan konsolidasi.

Daftar akhir memiliki 1.791 perusahaan negara. Secara keseluruhan, sektor-sektor dengan jumlah BUMN terbesar adalah manufaktur; bisnis real estat; pasokan listrik, gas, uap, dan pendingin ruangan; serta transportasi dan penyimpanan (Tabel 3). Cina menduduki peringkat teratas dengan 1.180 perusahaan negara. BUMN Cina terkonsentrasi di bidang manufaktur dan real estat. Sepuluh negara dengan skor tertinggi di sub-bagian pertama, kecuali Argentina dan Afrika Selatan, semuanya memiliki lebih dari 10 BUMN dalam sampel.

Dari negara-negara ini, Swedia dan Jerman memiliki jumlah BUMN yang sangat besar: Masing-masing 45 dan 23. Di Swedia, BUMN terbesar adalah perusahaan listrik Vattenfall, yang memainkan peran utama dalam transisi energi di Eropa Utara. Swedia juga memiliki banyak perusahaan real estat yang dikendalikan oleh pemerintah dan entitasnya. Demikian pula, pemerintah Jerman memiliki perusahaan utilitas besar, seperti Uniper dan berbagai perusahaan real estat. Indonesia dan Norwegia, yang menduduki peringkat 1 dan 7 pada subbagian pertama, masing-masing memiliki 21 dan 20 BUMN.

Di Indonesia, beberapa BUMN bergerak di bidang manufaktur, pertambangan dan penggalian, dan konstruksi. BUMN di Norwegia terkonsentrasi di bidang utilitas. Daftar ini juga menunjukkan negara-negara dengan BUMN besar yang tidak termasuk dalam analisis di sub-bagian pertama. Setelah Cina dan Swedia, India memiliki jumlah BUMN terbanyak (38), dan Vietnam (27), Iran (26), Finlandia (24), Arab Saudi (22), dan Polandia (21) juga memiliki BUMN dalam jumlah besar. Secara keseluruhan, BUMN terkonsentrasi di bidang manufaktur dan utilitas di negara-negara berkembang dan utilitas, transportasi dan penyimpanan, dan real estat di negara-negara maju.

Dalam hal aset, terdapat perbedaan di negara-negara dengan segmen perusahaan negara yang besar dan distribusi sektoralnya (Tabel 4).2 Cina sekali lagi menduduki peringkat pertama dalam hal aset perusahaan negara. Dibandingkan dengan negara-negara lain, distribusi sektoral aset BUMN lebih merata di Cina, dengan kegiatan real estat, manufaktur, konstruksi, transportasi dan penyimpanan, dan pasokan listrik, gas, uap, dan pendingin ruangan masing-masing menyumbang lebih dari 10 persen dari total aset. Negara-negara lain yang masuk dalam daftar ini dapat dibagi menjadi dua kelompok besar.

Kelompok pertama adalah produsen sumber daya alam besar seperti Arab Saudi, India, Norwegia, Brasil, dan Meksiko. Porsi aset perusahaan negara di sektor pertambangan dan penggalian sangat besar di negara-negara ini. Kelompok kedua adalah negara-negara maju dengan perusahaan-perusahaan milik negara yang besar seperti Perancis, Korea, dan Swedia. Di dalam utilitas publik, aset agregat BUMN di bidang listrik, gas, uap, dan pasokan pendingin udara adalah yang terbesar, diikuti oleh BUMN di bidang transportasi dan penyimpanan, serta informasi dan teknologi.

BUMN di puncak dunia usaha

Subbagian ini menjelaskan bagaimana BUMN menonjol di antara perusahaan-perusahaan terbesar di dunia. Subbab ini menggunakan metodologi yang sama dengan subbab sebelumnya dan memodifikasi sampel untuk memasukkan semua perusahaan dengan atau tanpa pemilik utama dan apa pun jenis pemilik utamanya. Seperti yang ditunjukkan oleh Gambar 1, BUMN menyumbang lebih dari 20 persen dari perusahaan terbesar di dunia, terlepas dari ukuran sampel. Jika dilihat dari 10 perusahaan terbesar dalam hal aset, terdapat empat BUMN di dalam kelompok tersebut. Meskipun banyak dari perusahaan-perusahaan milik negara ini berada di negara-negara yang diharapkan (misalnya, Cina), perusahaan terbesar ke-7 adalah Électricité de France (EDF), sebuah perusahaan utilitas milik negara dengan aset 413 miliar USD.

Jika kita melonggarkan definisi perusahaan negara, maka akan ada lebih banyak lagi perusahaan dengan kepemilikan negara. Contohnya, Negara Bagian Lower Saxony di Jerman memiliki 11,8% saham Volkswagen, perusahaan terbesar kedua di dunia. Selain itu, sebuah perusahaan investasi dari dana kekayaan negara Qatar memiliki 10,5 persen saham Volkswagen. Deutsche Telekom, perusahaan terbesar ke-19 di dunia, 13,8 persen sahamnya dimiliki oleh pemerintah federal Jerman dan 16,6 persen dimiliki oleh bank pembangunan Jerman. Pemerintah Italia memiliki 23,6 persen saham Enel, perusahaan terbesar ke-27, dan 32,4 persen saham Eni, perusahaan terbesar ke-73. Pemerintah Jepang dan badan-badan publik memiliki 32,3% saham Nippon Telegraph and Telephone Corporation (NTT), perusahaan terbesar ke-54.

Dana kekayaan negara

Subbab ini menggunakan basis data dari Sovereign Wealth Fund Institute untuk menganalisis ukuran sovereign wealth fund (SWF) di seluruh dunia (Sovereign Wealth Fund Institute, tanpa tahun). SWF, yang merupakan investor modal negara, telah berkembang pesat selama abad ini. Pada tahun 2022, 91 negara bersama-sama memiliki 163 SWF, yang berarti beberapa negara memiliki lebih dari satu SWF. Meskipun sebagian besar negara memiliki satu atau dua SWF, beberapa negara, terutama yang memiliki sistem politik federal, memiliki beberapa SWF subnasional. Sebagai contoh, Amerika Serikat memiliki 15 SWF, Uni Emirat Arab memiliki 10 SWF, Kanada memiliki 5 SWF, Nigeria memiliki 4 SWF, dan Australia memiliki 3 SWF. SWF telah mengumpulkan aset sebesar 11,7 triliun USD pada tahun 2022, setelah mengalami peningkatan rata-rata sebesar 1 triliun USD setiap dua tahun selama dua dekade terakhir (Gambar 2).

Negara dengan aset SWF terbesar adalah Cina (tidak termasuk Hong Kong).3 Cina, dengan tiga SWF yang memiliki total aset sebesar 2.844 miliar USD pada paruh pertama tahun 2023, merupakan negara yang mewakili kelompok negara dengan surplus neraca transaksi berjalan yang besar. Sebagai dana perorangan, yang terbesar adalah Dana Pensiun Pemerintah Norwegia Global, dengan aset sebesar 1.478 miliar USD.

Disadur dari: rooseveltinstitute.org

Badan Usaha Milik Negara

Mendukung Permodalan BUMN untuk Tujuan Pembangunan Nasional

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 25 Februari 2025

Jakarta - Pemerintah berencana mengucurkan penyertaan modal negara (PMN) untuk tiga badan usaha milik negara (BUMN) senilai Rp28,15 triliun pada kuartal I-2024. BUMN berperan sebagai agen pembangunan yang diharapkan dapat berkontribusi dalam pencapaian tujuan pembangunan nasional. Terdapat tiga BUMN yang akan menerima PMN, yaitu PT Hutama Karya (Persero), PT Bahana Pembinaan Usaha Indonesia (Persero), dan PT Wijaya Karya (Persero). Pencairan akan dipercepat karena waktu pemberian PMN akan menentukan kesehatan BUMN tersebut.

“Waktu di tahun 2024 sudah mendesak. Jadi, kami perlu melakukan pembahasan dan mendapatkan persetujuan segera agar kami bisa mengambil langkah awal dengan mempertimbangkan kondisi BUMN,” kata Menteri Keuangan Sri Mulyani Indrawati dalam rapat kerja dengan Komisi XI DPR RI, Selasa (12/9/2023). Rapat RAPBN 2024 pada 5 September 2023 telah menyetujui PMN untuk ketiga BUMN tersebut untuk dicairkan pada kuartal I-2024. Namun, perlu dikaji lebih lanjut oleh Komisi XI DPR agar pemerintah dapat memproses PMN tersebut setelah UU APBN 2024 disahkan.

Berdasarkan data Kementerian Keuangan, Hutama Karya akan mendapatkan PMN senilai Rp18,6 triliun pada kuartal I-2024. PMN tersebut meningkat dari usulan dalam Nota Keuangan 2024 yang mencapai Rp12,5 triliun. PMN tersebut akan digunakan untuk menyelesaikan jalan tol Trans-Sumatera tahap 1 serta investasi jalan tol Bogor-Ciawi Sukabumi dan jalan tol Kayu Agung-Palembang-Betung. “Kami berharap dengan mengaitkan penyertaan modal negara dengan progres proyek akan membuat mereka lebih akuntabel, tetapi tidak akan masuk dalam neraca, terlepas dari proyek yang mana,” kata Sri Mulyani.

Selanjutnya, Bahana Pembinaan Usaha Indonesia akan menerima PMN senilai Rp3,55 triliun pada kuartal pertama 2024. PMN tersebut akan digunakan untuk memperkuat permodalan IFG Life guna menyelesaikan pengalihan polis hasil restrukturisasi PT Asuransi Jiwasraya. “PT Bahana Pembinaan Usaha Indonesia masih kekurangan Rp3,55 triliun untuk menyelesaikan pengalihan polis yang kita harapkan bisa direalisasikan pada awal 2024,” jelas Sri Mulyani.

Sementara itu, Wijaya Karya akan menerima PMN senilai Rp6 triliun pada kuartal pertama 2024. PMN tersebut akan disalurkan untuk memperkuat struktur permodalan WIKA guna mendanai proyek-proyek strategis nasional (PSN). Menteri Keuangan mengatakan, dalam penyaluran PMN, pemerintah menetapkan besaran PMN yang akan disalurkan untuk program BUMN.

Dengan demikian, hal ini akan memastikan bahwa PMN tersebut akan tepat sasaran dan tidak digunakan untuk keperluan lain perusahaan. “Jadi, meskipun kita menyalurkan PMN, kita melakukan earmarking terhadap proyek tersebut. Tidak akan masuk ke dalam neraca, apalagi kalau BUMN itu masih restrukturisasi. Untuk memastikan bahwa PMN tersebut tidak akan hilang seiring dengan masalah keuangan BUMN tersebut,” ujar Sri Mulyani.

Pemerintah menilai bahwa peran BUMN sebagai agen pembangunan mewajibkan mereka untuk melakukan kegiatan usaha untuk menghasilkan barang dan/atau jasa serta melaksanakan penugasan dari pemerintah. BUMN diharapkan dapat memberikan kontribusi positif terhadap APBN untuk mendukung program-program pemerintah.

Untuk mendukung pelaksanaan program-program pemerintah, kinerja BUMN terus dipantau agar dapat mengoptimalkan perannya, sehingga BUMN dapat menjadi perpanjangan tangan pemerintah dan bekerja sama dengan pihak swasta untuk mewujudkan pembangunan ekonomi yang berkelanjutan dan inklusif.

Untuk menjalankan kegiatan mencari keuntungan, menyediakan barang dan jasa bagi kemanfaatan umum, melaksanakan penugasan pemerintah, BUMN diberikan dukungan fiskal dari APBN oleh pemerintah melalui beberapa instrumen/modal. Instrumen tersebut dapat berupa penugasan untuk menyalurkan subsidi, pinjaman, penjaminan pemerintah, dan PMN.

Panitia kerja BUMN konstruksi

Sementara itu, Anggota Komisi VI DPR Intan Fauzi mendorong pembentukan panitia kerja (panja) BUMN konstruksi di sektor konstruksi. “Panja BUMN konstruksi merupakan sebuah keniscayaan karena BUMN konstruksi memegang banyak tanggung jawab untuk membangun infrastruktur dari Sabang sampai Merauke,” jelas Intan dalam keterangan tertulis pada Senin (11/9/2023).

Menurutnya, BUMN konstruksi memiliki dana yang besar. Oleh karena itu, harus diawasi agar mimpi Presiden Jokowi untuk menghubungkan wilayah Indonesia melalui infrastruktur tidak disalahgunakan. Ia mengatakan bahwa pembentukan Panja BUMN Konstruksi dipertimbangkan karena banyaknya kasus korupsi di perusahaan-perusahaan BUMN. Oleh karena itu, pembentukan panja sangat penting untuk mengungkap pihak-pihak yang terlibat dalam kasus-kasus tersebut. “Panja BUMN Konstruksi akan menjadi bagian dari DPR untuk mengawasi kinerja pemerintah. Tujuannya sama, yaitu untuk meningkatkan kesejahteraan rakyat,” jelasnya.

Intan juga menyinggung soal kesepakatan pemerintah dan DPR untuk menambah modal BUMN konstruksi melalui PMN dalam RAPBN 2024. Penambahan modal untuk BUMN tersebut mencapai Rp30,7 triliun. Jumlah anggaran tersebut naik Rp12,1 triliun dari Rp18,6 triliun dalam RAPBN 2024. Tambahan anggaran tersebut akan diberikan kepada BUMN konstruksi, yakni Hutama Karya dan Wijaya Karya.

Disadur dari: pwc.com

Badan Usaha Milik Negara

Emiten-Emiten konstruksi di Tahun 2024: Tahun Penuh Pertaruhan Bagi Emiten Konstruksi

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 25 Februari 2025

Emiten-emiten Badan Usaha Milik Negara (BUMN) konstruksi mendapatkan lebih banyak kontrak baru, memanfaatkan kenaikan anggaran infrastruktur menjelang akhir masa jabatan Presiden Joko Widodo-Wakil Presiden Ma'ruf Amin. Emiten BUMN konstruksi diperkirakan akan menghadapi lebih sedikit tantangan tahun ini dibandingkan tahun sebelumnya.

Pemerintahan Presiden Joko Widodo dan Wakil Presiden Ma'ruf Amin meningkatkan anggaran infrastruktur sebesar 5,8% pada tahun 2024 dibandingkan dengan tahun sebelumnya. Kementerian Keuangan (Kemenkeu) menyoroti bahwa sektor infrastruktur dialokasikan sebesar Rp422,7 triliun dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2024. Jumlah tersebut lebih tinggi 5,8% dibandingkan dengan alokasi APBN 2023 yang mencapai Rp399,6 triliun.

Tercatat, alokasi anggaran untuk infrastruktur ini merupakan yang tertinggi dalam satu dekade terakhir di masa pemerintahan Joko Widodo (Jokowi). Tingginya anggaran infrastruktur tahun ini menjadi berkah tersendiri bagi emiten BUMN konstruksi, seperti PT Adhi Karya (Persero) Tbk, PT Wijaya Karya (Persero) Tbk, dan PT Pembangunan Perumahan (Persero) Tbk. Tahun ini, ketiga emiten BUMN konstruksi tersebut memasang target moderat untuk kontrak baru.

PT Adhi Karya (Persero) Tbk (ADHI) tahun ini menargetkan kontrak baru tumbuh sekitar 5%-10% dibandingkan dengan realisasi tahun sebelumnya. Pada tahun 2023, ADHI berhasil meraih kontrak baru senilai Rp37,4 triliun, meningkat 57,80% dari Rp23,7 triliun pada tahun 2022. Direktur Utama Adhi Karya Entus Asnasi Mukhson mengatakan bahwa Pemilu 2024 mengurangi jumlah kontrak baru. Untungnya, kenaikan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2024 menjadi angin segar.

“Kami menargetkan pertumbuhan sekitar 5%-10% dengan proyek-proyek besar sebagai komposisi utama, termasuk proyek-proyek dari badan usaha jalan tol (BUJT) atau untuk pengolahan air,” ujarnya dalam Public Expose Live 2023 belum lama ini.

Entus menjelaskan bahwa realisasi kontrak baru yang diraih telah melampaui target yang ditetapkan dan memberikan keuntungan. Perusahaan setidaknya memiliki kontrak carry over yang cukup untuk tahun 2024-2025. Perusahaan juga menargetkan beberapa proyek di Ibu Kota Nusantara (IKN) di Kalimantan Timur yang akan ditenderkan tahun ini.

Dia berharap proyek-proyek di IKN dapat berkontribusi pada kinerja perusahaan, terutama dalam menghadapi tantangan global seperti kenaikan suku bunga bank sentral di seluruh dunia. Sekretaris Perusahaan Adhi Karya Farid Budiyanto menambahkan bahwa realisasi kontrak baru ADHI di tahun 2023 didominasi oleh lini bisnis rekayasa dan konstruksi, yaitu sebesar 93%. Sementara itu, lini bisnis manufaktur menyumbang 3%, sedangkan sisanya disumbangkan dari lini bisnis properti, hotel, dan investasi.

Sepanjang tahun lalu, profil pendanaan ADHI terdiri dari 43,6% dari BUMN dan BUMD, 3,5% dari pemerintah, 13,8% dari pinjaman, dan 9,1% dari pihak swasta. Farid juga menyebutkan bahwa kontrak baru ADHI yang paling signifikan di tahun 2023 berasal dari proyek infrastruktur perkeretaapian di Filipina, yaitu South Commuter Railway CP S-03C dan Malolos-Clark Railway Project CP S-01. Porsi ADHI dalam kontrak ini mencapai Rp3,9 triliun.

Beberapa proyek penting lainnya adalah jalan tol Jakarta-Cikampek Selatan senilai Rp2,1 triliun, proyek pabrik PUSRI IIIB senilai Rp1,4 triliun, serta proyek-proyek sarana dan prasarana di IKN. Emiten BUMN konstruksi lainnya, PT Pembangunan Perumahan (Persero) Tbk (PTPP), juga menargetkan kontrak baru meningkat 5% pada 2024. Sepanjang tahun lalu, PTPP mendapatkan kontrak baru senilai Rp31,67 triliun, naik tipis dari Rp31,19 triliun di tahun 2022.

Direktur Utama PTPP Novel Arsyad mengatakan bahwa perusahaan mengincar proyek-proyek di sektor infrastruktur dan gedung yang sebagian besar didanai oleh APBN dan BUMN. “Terkait realisasi kontrak baru pada 2024, PTPP menargetkan kenaikan sekitar 5% dari tahun sebelumnya,” katanya dalam acara paparan publik belum lama ini. Sekretaris Perusahaan PTPP Bakhtiyar Efendi lebih lanjut menyebutkan bahwa pada 2023, kontrak baru yang diperoleh PTPP didominasi oleh proyek-proyek yang didanai oleh pemerintah dengan porsi 42,79%. Sementara itu, proyek yang didanai oleh swasta sebesar 37,20%, dan proyek yang didanai oleh Badan Usaha Milik Negara (BUMN) sebesar 20,1%.

Berdasarkan jenis pekerjaan, realisasi kontrak baru PTPP yang paling besar berasal dari sektor jalan dan jembatan, yaitu sebesar 34,64%. Kemudian disusul oleh kontribusi dari sektor gedung sebesar 31,71%, sektor perkeretaapian sebesar 11,22%, dan sektor bandar udara sebesar 7,21%. Sisanya, realisasi kontrak baru disumbang dari proyek pelabuhan, bendungan, industri, irigasi, pembangkit listrik, dan minyak dan gas bumi.

Bakhtiyar menyebutkan bahwa pertumbuhan nilai kontrak PTPP di tahun 2023 menunjukkan kepercayaan diri perusahaan dalam mengerjakan proyek-proyek baik nasional maupun internasional. Hal ini juga menunjukkan konsistensi perusahaan dalam memperkuat bisnis inti di bidang konstruksi. PTPP memiliki komitmen yang tinggi untuk berkontribusi dalam pembangunan infrastruktur, khususnya proyek-proyek strategis nasional (PSN) yang saat ini sedang digenjot oleh pemerintah. Hingga saat ini, PTPP telah mengerjakan 30 PSN dengan 12 PSN diantaranya telah selesai,” kata Bakhtiyar dalam keterangan resminya.

Disadur dari: pwc.com

Badan Usaha Milik Negara

Cara Sukses Melakukan Privatisasi Badan Usaha Milik Negara

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 25 Februari 2025

Pendahuluan

Secara global, badan usaha milik negara (BUMN) memiliki rekam jejak yang mengecewakan. Reformasi BUMN berusaha meningkatkan kinerja keuangan dan operasional mereka dan membuat mereka beroperasi dengan kekuatan neraca keuangan mereka, tetapi mereka jarang menghasilkan laba atau membayar dividen. Langkah-langkah juga diambil untuk mengurangi aliran dana publik ke BUMN. Beberapa tindakan berhasil, namun banyak juga yang tidak berhasil.

Seiring berjalannya waktu, keprihatinan ini mengarah pada pengakuan yang semakin besar akan perlunya melibatkan sektor swasta untuk membantu meningkatkan kinerja, mengurangi campur tangan politik, meningkatkan disiplin keuangan, dan memprofesionalkan operasi BUMN, yang sering kali melibatkan penyediaan layanan publik yang esensial atau kritis. Jika dipahami dan dilaksanakan dengan benar, privatisasi diharapkan dapat mendorong efisiensi, mendorong investasi yang disertai dengan pertumbuhan dan lapangan kerja baru, serta membebaskan sumber daya publik untuk investasi di bidang infrastruktur dan sektor-sektor ekonomi lainnya. Penjelasan ini diadaptasi dari Privatisasi Badan Usaha Milik Negara: Ringkasan pengalaman yang diterbitkan oleh asian Pengembangan Bank (ADB).

Mengapa pemerintah memprivatisasi BUMN?

Biaya tinggi dan kinerja BUMN yang buruk membuat banyak pemerintah beralih ke privatisasi sebagai solusi. Pemilik swasta yang baru diharapkan dapat meningkatkan efisiensi BUMN dan mengurangi tuntutan finansial dari pemerintah. Ada banyak alasan untuk kinerja BUMN yang buruk. Manajemen BUMN mungkin tidak melihat sisi negatif dari kinerja operasional yang buruk, dan subsidi yang terus berlanjut memperkuat keyakinan ini.

Lapangan bermain yang tidak setara dengan sektor swasta akan semakin melindungi BUMN dan manajemennya. Pada saat yang sama, BUMN sering kali dibebani dengan tujuan-tujuan non-komersial, seperti penciptaan lapangan kerja dan pembangunan daerah, sehingga subsidi lebih lanjut diperlukan. Di balik perpaduan antara keistimewaan dan hambatan ini, terdapat kekuatan yang sama: adanya campur tangan politik dalam operasi BUMN dan kecenderungan bagi mereka yang berada di pemerintahan untuk melihat BUMN sebagai alat untuk berbagai tujuan, dan bukannya sebagai sumber yang efisien dalam penyediaan layanan. Keagenan (atau konflik kepentingan) dan masalah-masalah tata kelola perusahaan lainnya yang ditemukan di semua organisasi besar memperparah masalah-masalah ini.

Privatisasi juga dipandang sebagai alat untuk mendorong dan memfasilitasi investasi sektor swasta, menghasilkan pendapatan bagi negara, mengurangi beban administratif negara, dan mendistribusikan kepemilikan secara lebih luas kepada masyarakat. Privatisasi telah menjadi pilihan utama bagi BUMN komersial di berbagai wilayah pada tahun 1990-an dan 2000-an. Namun, krisis keuangan tahun 2008 menyebabkan transisi bertahap dari privatisasi langsung ke pengaturan kepemilikan campuran, terutama pada BUMN yang lebih besar dan lebih kompleks, serta pendalaman pasar modal melalui penawaran umum perdana BUMN. Meningkatkan tata kelola perusahaan BUMN besar di bidang infrastruktur dan sektor lainnya juga menjadi prioritas untuk menarik investasi swasta.

BUMN mana yang lebih mudah diprivatisasi?

BUMN yang paling mudah diprivatisasi berada di sektor-sektor yang kompetitif. BUMN yang bergerak di sektor manufaktur, perhotelan, dan ritel biasanya akan lebih cepat terjual dan kemungkinan besar akan memberikan manfaat ekonomi yang jelas. Kompetisi domestik dan internasional akan mendorong efisiensi, dan reformasi, seperti liberalisasi perdagangan dan pasar, dapat membuat privatisasi menjadi lebih efektif bagi BUMN-BUMN ini.

BUMN di sektor yang diatur atau monopoli dapat menjadi lebih menantang. Sementara beberapa sektor monopoli, seperti telekomunikasi, telah berhasil diprivatisasi dengan kerangka kerja regulasi yang tepat, sektor-sektor lain, seperti transmisi listrik, air, keuangan, dan pertambangan, lebih sulit. Regulasi yang tidak memadai dapat menyebabkan kerugian bagi konsumen setelah privatisasi.

Privatisasi BUMN yang tidak kompetitif dengan sukses membutuhkan beberapa langkah. Aset-aset yang kompetitif dan non-kompetitif perlu dipisahkan dan, dalam beberapa kasus, dijual secara terpisah. Regulasi untuk penetapan harga, standar pelayanan minimum, dan di bidang-bidang lain, sesuai kebutuhan, harus ditetapkan.

Apa saja isu-isu implementasi yang umum terjadi?

BUMN mungkin memerlukan restrukturisasi sebelum dijual. Hal ini dapat melibatkan perubahan bentuk hukum; manajemen baru; penutupan, pemisahan, atau pemisahan bagian dari BUMN yang tidak akan dijual atau dijual secara terpisah; suntikan ekuitas pemerintah dan penugasan kembali kewajiban; serta pengurangan dan perubahan tenaga kerja. Hal ini juga dapat melibatkan investasi baru untuk modernisasi atau rehabilitasi. BUMN yang lebih kecil mungkin tidak terlalu membutuhkan restrukturisasi dan dapat dijual “apa adanya”.

Penilaian yang akurat bisa jadi sulit. Penilaian teknis jarang sekali dapat memperkirakan harga pasar dengan tepat. Penilaian BUMN sulit dilakukan di negara-negara di mana lingkungan operasi berubah dengan cepat. Hal ini juga berlaku di negara-negara di mana laporan keuangan yang akurat tidak tersedia atau di mana pasarnya tipis. Penilaian yang terlalu tinggi dan ekspektasi yang tidak realistis dari pihak pemerintah juga dapat menyebabkan penundaan. Penetapan harga saham yang terlalu tinggi dalam penawaran umum juga dapat menyebabkan kegagalan.

Mengatasi kendala pembiayaan dapat menjadi tantangan tersendiri. Kendala ini mungkin berasal dari sistem keuangan yang lemah. Hal ini juga dapat terjadi ketika privatisasi dilakukan secara terburu-buru saat krisis, dan kondisi pasar sedang dalam kondisi terburuk. Sensitivitas mengenai kepemilikan asing juga menjadi masalah.

Apa saja area kritis dalam privatisasi yang harus dikelola dengan baik?

Kerangka hukum dan kelembagaan. Menciptakan kerangka kerja biasanya memerlukan pengembangan aspek-aspek penting dari undang-undang bisnis, seperti hukum properti, hukum persaingan usaha, hukum perusahaan, dan penyelesaian sengketa. Hal ini juga melibatkan modifikasi undang-undang tentang BUMN yang akan didivestasikan dan mengatur proses privatisasi. Sangatlah penting untuk mengimplementasikan undang-undang yang relevan dengan cara yang kredibel dan efisien. Tanggung jawab untuk privatisasi berada di tangan kepemimpinan politik, yang mendefinisikan tujuan, menetapkan prioritas, mengambil keputusan-keputusan penting, dan mengawasi program tersebut.

Urutan privatisasi. Banyak negara memulai dengan BUMN kecil dan menengah di sektor komersial yang lebih mudah diprivatisasi. BUMN besar di bidang infrastruktur dan sektor strategis lainnya terbukti lebih kompleks dan lebih mungkin memerlukan restrukturisasi organisasi dan keuangan yang signifikan sebelumnya serta manajemen yang hati-hati terhadap implikasi sosial. Pelajaran utama dari pengalaman global adalah bahwa transparansi dan integritas proses privatisasi tidak boleh dikorbankan demi kecepatan.

Reformasi paralel. Program privatisasi yang berhasil telah disertai dengan reformasi regulasi pasar produk yang pro-kompetisi dan pengembangan kerangka kerja regulasi yang baik. Menumbuhkan persaingan dengan membuka sektor-sektor untuk investasi dan perdagangan swasta dalam dan luar negeri merupakan pelengkap restrukturisasi dan privatisasi BUMN dalam mencapai pertumbuhan yang dinamis dan pasar yang efisien.

Perbaikan tata kelola perusahaan. Beberapa langkah yang diambil antara lain menetapkan kerangka hukum dan peraturan yang baik untuk tata kelola perusahaan BUMN, menciptakan pengaturan yang tepat untuk pengawasan dan akuntabilitas negara yang efektif, mengembangkan sistem pemantauan kinerja yang baik, mendorong disiplin keuangan dan fiskal, memprofesionalkan dewan BUMN, meningkatkan transparansi dan pengungkapan, dan melindungi hak-hak pemegang saham di perusahaan-perusahaan yang memiliki kepemilikan campuran.

Transparansi dan komitmen politik. Transparansi dicapai melalui kriteria seleksi yang jelas dan sederhana untuk mengevaluasi penawaran, prosedur penawaran kompetitif yang jelas, pengungkapan harga pembelian dan pembeli, tanggung jawab institusional yang jelas, serta pemantauan dan pengawasan yang memadai atas program tersebut. Kurangnya transparansi dapat menimbulkan reaksi politik dan sering dikaitkan dengan penjualan yang tidak terstruktur dengan baik.

Apa saja elemen-elemen kunci untuk sukses?

Memperkuat kesiapan negara. Membangun kerangka kerja ekonomi makro yang stabil dan kapasitas untuk mengatur sektor-sektor yang relevan. Semakin ramah pasar lingkungan bisnis, semakin besar manfaatnya.

Membangun kapasitas kelembagaan. Mempersiapkan restrukturisasi keuangan, restrukturisasi tenaga kerja, dan pembentukan badan-badan pengatur, terutama untuk privatisasi di sektor-sektor seperti infrastruktur, energi, dan perbankan. Memperkuat kapasitas untuk menyusun, menegosiasikan, memantau, dan menegakkan kontrak pada fase pasca-privatisasi.

Menangani korupsi. Menerapkan pakta integritas antara pihak yang berwenang mengontrak dan operator yang mengajukan penawaran untuk BUMN dan menetapkan pedoman yang jelas serta prosedur uji tuntas untuk melindungi informasi komersial yang sensitif dan memastikan transparansi. Membuat daftar semua pihak yang dikontrak yang mencatat informasi dasar dan mengembangkan alat.

Mengakui dan mengatasi kompleksitas. Memiliki pendekatan yang lebih terkoordinasi dan terhubung dengan sisi publik dan swasta dalam pembangunan yang mempertimbangkan spektrum solusi swasta dan publik, memanfaatkan berbagai opsi keuangan, menggabungkan pelajaran global dan praktik-praktik yang baik, serta membahas kesetaraan dan keterjangkauan bagi konsumen.

Disadur dari: development.asia